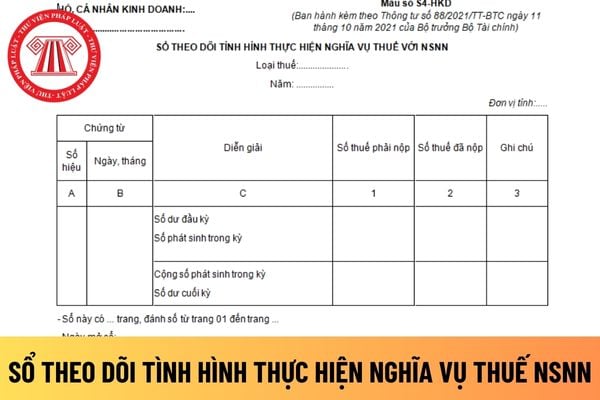

để ghi sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng,....

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục

của cơ sở giáo dục chịu trách nhiệm tuyên truyền về vệ sinh phòng bệnh; kiểm tra, giám sát vệ sinh môi trường, an toàn vệ sinh thực phẩm và triển khai thực hiện các biện pháp phòng, chống bệnh truyền nhiễm.

4. Bộ trưởng Bộ Y tế ban hành quy chuẩn kỹ thuật quốc gia về vệ sinh phòng bệnh trong cơ sở giáo dục quy định tại khoản 1 Điều này.

Theo đó, để

-1:2010 do Ban kỹ thuật tiêu chuẩn quốc gia TCVN/TC/E1 Máy điện và khí cụ điện biên soạn, Tổng cục Tiêu chuẩn Đo lường Chất lượng đề nghị, Bộ Khoa học và Công nghệ công bố.

Tiêu chuẩn quốc gia TCVN 7447-1:2010 có phạm vi áp dụng như sau:

TCVN 7447-1:2010 đưa ra qui tắc thiết kế, lắp đặt và kiểm tra hệ thống lắp đặt điện. Các qui tắc này nhằm đảm bảo an

phần tử duy trì chữ số cuối cùng của ký hiệu định dạng của nó cho tất cả các thành phần trong họ, tiêu chuẩn này có thể tạo ra các đơn vị công việc mới khi một phần tử hành động của người đánh giá trong Tiêu chuẩn quốc gia TCVN 8709 (ISO/IEC 15408) thay đổi từ hoạt động con này sang hoạt động con khác; kết quả là chữ số cuối cùng của ký hiệu định dạng

gồm những nguyên tắc gì?

Căn cứ theo quy định tại Điều 6 Luật Kế toán 2015 quy định nguyên tắc kế toán gồm có như sau:

- Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc. Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại

pháp luật được quan tâm thực hiện", thành lập 2 trung tâm tư vấn và hỗ trợ người lao động”. Trong bối cảnh các doanh nghiệp, đơn vị nợ lương, nợ bảo hiểm xã hội tăng do khó khăn, các cấp công đoàn đã tích cực đôn đốc, phối hợp tham gia kiểm tra, kiến nghị Quốc hội, Chính phủ có giải pháp giảm thiểu tình trạng trên, bảo vệ quyền lợi của người lao động

thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số

) Thi công xây dựng theo đúng thiết kế, chỉ dẫn kỹ thuật, tiêu chuẩn, quy chuẩn, bảo đảm chất lượng, tiến độ, an toàn, bảo vệ môi trường và phòng chống cháy nổ.

d) Ghi nhật ký thi công xây dựng công trình.

đ) Thí nghiệm vật liệu, kiểm định thiết bị, sản phẩm xây dựng theo đúng quy định của Nhà nước về quản lý chất lượng công trình xây dựng, chỉ dẫn

có liên quan; thành viên hộ gia đình bị thiệt hại nặng do thiên tai, dịch bệnh, cháy nổ, tai nạn.

...

Như vậy, theo quy định trên, người lao động làm việc cho công ty môi trường không thuộc đối tượng được miễn, giảm, tạm hoãn đóng góp quỹ phòng chống thiên tai. Vì vậy, người lao động làm việc cho công ty môi trường phải đóng nộp quỹ phòng chống

(nếu có) và các nội dung khác có liên quan.

- Danh sách các chủ nợ yêu cầu hoàn trả khoản vay và giá trị phải thanh toán cho chủ nợ; danh sách cổ đông yêu cầu mua lại cổ phiếu, số lượng cổ phiếu phải mua lại và giá trị phải thanh toán.

- Công văn của Sở giao dịch chứng khoán, Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam chấp thuận hủy niêm yết

, trung tâm thương mại);

- Các bộ đồ chơi ghép hình có nhiều hơn 500 miếng ghép hoặc không có hình, sử dụng cho mục đích chuyên nghiệp;

- Pháo, bao gồm cả ngòi nổ, ngoại trừ các loại ngòi nổ được thiết kế riêng cho đồ chơi;

- Các loại sản phẩm có bộ phận gia nhiệt được sử dụng dưới sự giám sát của người lớn trong hoạt động giảng dạy;

- Các loại xe có

Danh mục các ngành, lĩnh vực, địa bàn hoạt động của doanh nghiệp trực tiếp phục vụ quốc phòng an ninh gồm những gì?

Căn cứ Phụ lục ban hành kèm theo Nghị định 16/2023/NĐ-CP, danh mục các ngành, lĩnh vực, địa bàn hoạt động của doanh nghiệp trực tiếp phục vụ quốc phòng an ninh bao gồm:

- Sản xuất cung ứng thuốc nổ, vật liệu nổ phục vụ quốc phòng

hành được hạch toán vào thu nhập khác của năm tài chính hiện hành. Kế toán doanh nghiệp thực hiện như sau:

Nợ TK 352 - Dự phòng phải trả

Có TK 711- Thu nhập khác

Theo đó, Thông tư 86/2016/TT-BTC bị bãi bỏ toàn bộ thì số dư Quỹ dự phòng rủi ro, bồi thường thiệt hại về môi trường đã trích lập nhưng chưa sử dụng hết kể từ thời điểm Thông tư 08/2023/TT

, các xã khu vực III và các thôn đặc biệt khó khăn thuộc vùng dân tộc thiểu số và miền núi theo các Nghị định của Chính phủ, Quyết định của Thủ tướng Chính phủ và các văn bản pháp luật khác có liên quan; thành viên hộ gia đình bị thiệt hại nặng do thiên tai, dịch bệnh, cháy nổ, tai nạn.

i) Hợp tác xã không có nguồn thu.

k) Tổ chức kinh tế trong nước

sách doanh nghiệp nợ thuế trên cả nước tính đến tháng 4/2024 và cách kiểm tra người nộp thuế bị hoãn xuất cảnh do nợ thuế

Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Xem thêm: Phụ lục giảm thuế GTGT 2% trên HTKK 5.2.2 theo Nghị quyết 142/2024/QH15

Nghị định 94/2024/NĐ-CP giảm thuế GTGT 2024 áp

Điều 8 Nghị định 94/2024/NĐ-CP.

(3) Thông tin, dữ liệu về thị trường bất động sản gồm:

- Về vốn đầu tư trực tiếp nước ngoài vào lĩnh vực kinh doanh bất động sản; hoạt động của doanh nghiệp có ngành nghề kinh doanh bất động sản được tổng hợp từ Biểu mẫu số 5;

- Về dư nợ tín dụng đối với hoạt động kinh doanh trong lĩnh vực bất động sản được tổng hợp

nguồn vốn chủ sở hữu;

c) Công ty chứng khoán mua lại cổ phiếu của chính mình để sửa lỗi giao dịch hoặc mua lại cổ phiếu lô lẻ.

3. Công ty đại chúng không được mua lại cổ phiếu của chính mình trong các trường hợp sau đây:

a) Đang có nợ phải trả quá hạn căn cứ vào báo cáo tài chính năm gần nhất được kiểm toán; trường hợp thời điểm dự kiến mua lại cổ

phối hợp công tác như sau:

Năm 2024 là năm bứt phá, đồng thời tình hình thế giới, khu vực thời gian tới được dự báo tiếp tục diễn biến phức tạp, khó lường, tạo thách thức, áp lực lớn tới công tác chỉ đạo, điều hành kinh tế vĩ mô và phát triển kinh tế - xã hội nước ta, đòi hỏi chúng ta phải quyết tâm cao hơn, nỗ lực lớn hơn, hành động quyết liệt hơn

nguồn gốc nhập khẩu thực hiện trước khi doanh nghiệp được cơ quan có thẩm quyền cho phép chuyển đổi.

2. Trường hợp chuyển đổi loại hình từ doanh nghiệp không hưởng chính sách DNCX sang DNCX:

a) Doanh nghiệp báo cáo số lượng nguyên liệu, vật tư còn tồn kho; cơ quan hải quan kiểm tra nguyên liệu, vật tư còn tồn kho và xử lý thuế theo quy định;

b

với người tham gia tổ chức thanh niên xung phong;

b) Phối hợp với Bộ Nội vụ và các bộ, ngành liên quan trong việc thanh tra, kiểm tra thực hiện chính sách đối với người tham gia tổ chức thanh niên xung phong đảm bảo theo đúng quy định của pháp luật;

c) Khen thưởng, tôn vinh các tổ chức, cá nhân có nhiều thành tích trong quá trình thực hiện nhiệm vụ

Tải về mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN đối với cá nhân kinh doanh mới nhất hiện nay?

03:02 | 28/12/2023

Tải về mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN đối với cá nhân kinh doanh mới nhất hiện nay?

03:02 | 28/12/2023