, xã Tam Kim, huyện Nguyên Bình, tỉnh Cao Bằng), Đội Việt Nam tuyên truyền giải phóng quân - tiền thân của Quân đội nhân dân Việt Nam được thành lập theo Chỉ thị của Lãnh tụ Hồ Chí Minh. Trong Chỉ thị, Người ghi rõ: “Tên ĐỘI VIỆT NAM TUYÊN TRUYỀN GIẢI PHÓNG QUÂN nghĩa là chính trị trọng hơn quân sự. Nó là đội tuyên truyền”[3]; “Đội Việt Nam tuyên

Ngày 13 tháng 12 là ngày gì? Ngày 13 tháng 12 là ngày gì ở Việt Nam? Ngày 13 tháng 12 năm 2024 là ngày mấy âm lịch?

Ngày 13 tháng 12 là một ngày trong năm, nhưng nó cũng có thể mang nhiều ý nghĩa đặc biệt không? Ngày 13 tháng 12 là ngày gì mà khiến nhiều người tò mò? Đây có phải là một ngày lễ kỷ niệm quan trọng hay chỉ đơn thuần là một ngày

Có mấy chỉ tiêu đánh giá hiệu quả hoạt động Quỹ hỗ trợ nông dân?

Căn cứ theo quy định tại Điều 12 Thông tư 92/2024/TT-BTC như sau:

Phương thức xác định các chỉ tiêu đánh giá hiệu quả hoạt động

1. Chỉ tiêu đánh giá hiệu quả hoạt động hàng năm của Quỹ thực hiện theo quy định tại khoản 2 Điều 38 Nghị định số 37/2023/NĐ-CP và được xác định như sau

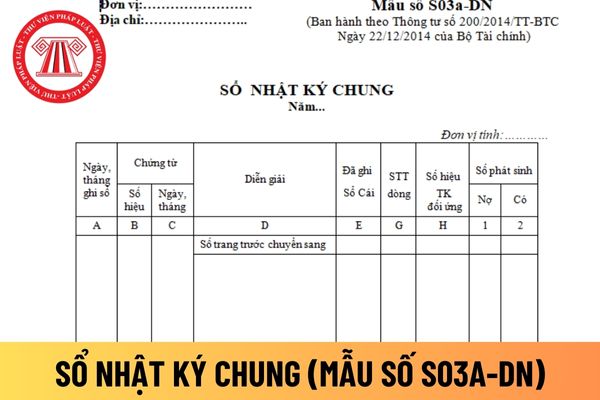

ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang

Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa phải thực hiện trích lập quỹ dự phòng rủi ro bảo lãnh vào thời điểm nào?

Thời điểm trích lập quỹ dự phòng rủi ro được quy định tại khoản 2 Điều 6 Thông tư 15/2019/TT-BTC như sau:

Phân loại nợ, trích lập quỹ dự phòng rủi ro bảo lãnh và xử lý rủi ro

1. Việc phân loại nợ, trích lập quỹ dự phòng

Nội dung quản lý thuế có bao gồm hỗ trợ người nộp thuế không?

Nội dung quản lý thuế có bao gồm hỗ trợ người nộp thuế hay không thì tại Điều 4 Luật Quản lý thuế 2019 có quy định, nội dung quản lý thuế bao gồm:

- Đăng ký thuế, khai thuế, nộp thuế, ấn định thuế.

- Hoàn thuế, miễn thuế, giảm thuế, không thu thuế.

- Khoanh tiền thuế nợ; xóa nợ

gồm:

(a) Tiền, vật tư và tài sản cố định;

(b) Nguồn kinh phí, quỹ;

(c) Các khoản thanh toán trong và ngoài đơn vị kế toán;

(d) Thu, chi và xử lý chênh lệch thu, chi hoạt động;

(đ) Thu, chi và kết dư ngân sách nhà nước;

(e) Đầu tư tài chính, tín dụng nhà nước;

(g) Nợ và xử lý nợ công;

(h) Tài sản công;

(i) Tài sản, các khoản phải thu, nghĩa

dựng, thuê, thuê khoán, dịch vụ, giao dịch khác;

3. Trường hợp nghĩa vụ được bảo đảm bao gồm trả tiền lãi thì lãi suất phát sinh do chậm trả tiền, lãi trên nợ gốc trong hạn, lãi trên nợ gốc quá hạn, lãi trên nợ lãi chưa trả hoặc lãi, lãi suất khác áp dụng không được vượt quá giới hạn thỏa thuận về lãi, lãi suất quy định tại khoản 2 Điều 357, khoản 5

, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất, kinh doanh, chuyển nhượng chứng khoán; hình thức chuyển nhượng vốn khác theo quy định của pháp luật;

+ Bán nợ;

+ Kinh doanh ngoại tệ;

+ Dịch vụ tài chính phái sinh bao gồm: hoán đổi lãi suất; hợp đồng kỳ hạn; hợp đồng tương lai; quyền chọn mua, bán ngoại tệ; dịch vụ tài chính

tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán;

b) Các trường hợp quy định tại điểm b khoản 4 Điều 55 của Luật này thì không tính tiền chậm nộp trong thời gian chờ kết quả phân tích, giám định; trong thời gian chưa có giá chính thức; trong thời gian chưa xác định được

ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp.

Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán;

b) Các trường hợp quy định tại điểm b khoản 4 Điều 55 của Luật

ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán

Điều 129 và Khoản 1 Điều 130 Luật Các tổ chức tín dụng và các hướng dẫn của Ngân hàng Nhà nước đối với các quy định này liên tục trong trong thời gian 06 (sáu) tháng liền kề trước thời điểm đề nghị.

5. Tỷ lệ nợ xấu dưới 3% so với tổng dư nợ tại thời điểm cuối quý trong thời gian 02 (hai) quý liền kề trước quý đề nghị.

6. Thực hiện phân loại nợ và

Mua lại trái phiếu trước hạn là gì?

Mua lại trái phiếu trước hạn được định nghĩa tại khoản 9 Điều 4 Nghị định 153/2020/NĐ-CP như sau:

Giải thích từ ngữ

...

8. “Hoán đổi trái phiếu” là việc doanh nghiệp phát hành trái phiếu để hoán đổi cho trái phiếu đang lưu hành của chính doanh nghiệp đó tại cùng một thời điểm để cơ cấu lại danh mục nợ.

9

nghiệp vụ, tài sản cố định và khấu hao, các khoản phải thu, nợ phải trả, vốn chủ sở hữu, chi phí xây dựng cơ bản dở dang.

- Đối với doanh nghiệp môi giới bảo hiểm: Doanh thu, chi phí, lợi nhuận và phân phối lợi nhuận, các khoản đầu tư, tài sản cố định và khấu hao, các khoản phải thu, nợ phải trả, vốn chủ sở hữu.

...

Như vậy, doanh nghiệp bảo hiểm

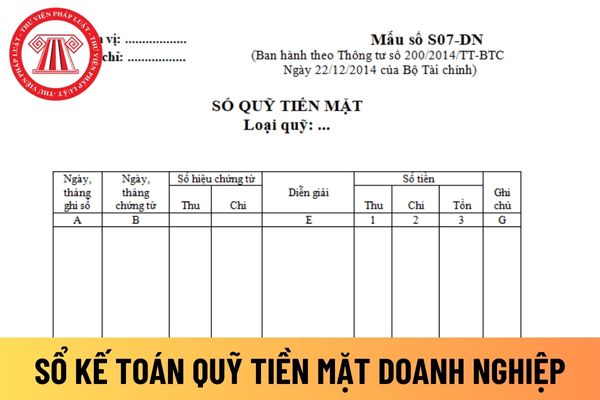

Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

b) Các khoản tiền mặt do

sản của Nhà nước; nợ chính quyền địa phương, các khoản phải trả khác của Nhà nước; nguồn vốn của Nhà nước; tình hình thu nhập, chi phí và kết quả hoạt động tài chính nhà nước; tình hình lưu chuyển tiền tệ nhà nước trên phạm vi tỉnh; trừ số liệu chi tiết thuộc lĩnh vực quốc phòng, an ninh, dự trữ quốc gia;

b) Bộ Tài chính công khai các thông tin

năm. Trong 5 năm đầu, khách hàng chưa phải trả nợ gốc.

Điều 19. Lãi suất cho vay

1. Lãi suất cho vay bằng 3%/năm.

2. Lãi suất nợ quá hạn bằng 130% lãi suất cho vay."

Theo đó, hỗ trợ vay vốn nhà ở đến 50 triệu đồng/hộ cho đồng bào dân tộc thiểu số và miền núi theo thỏa thuận giữa Ngân hàng Chính sách xã hội và khách hàng vay vốn. Thời hạn cho vay

chức năng giúp Tổng Giám đốc quản lý và chỉ đạo thực hiện công tác quản lý thu, quản lý nợ và phát triển đối tượng tham gia bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế; công tác cấp và quản lý sổ bảo hiểm xã hội, thẻ bảo hiểm y tế theo quy định của pháp luật.

Ban Quản lý Thu - Sổ, Thẻ chịu sự quân lý trực tiếp, toàn diện của Tổng Giám đốc

Khi thành lập Đội Việt Nam tuyên truyền Giải phóng quân có bao nhiêu người? Quân đội nhân dân là lực lượng như thế nào?

11:23 | 23/11/2024

Khi thành lập Đội Việt Nam tuyên truyền Giải phóng quân có bao nhiêu người? Quân đội nhân dân là lực lượng như thế nào?

11:23 | 23/11/2024

.jpg)