Việt Nam; tách biệt tài khoản, tài sản của từng thành viên bù trừ; tách biệt tài khoản, tài sản của thành viên bù trừ và các khách hàng của chính thành viên bù trừ đó.

(7) Quản lý và sử dụng quỹ bù trừ, quỹ phòng ngừa rủi ro nghiệp vụ theo quy định của pháp luật.

(8) Các nghĩa vụ khác quy định tại khoản 2 Điều 55 Luật Chứng khoán và quy định của

được quy định như sau:

- Kiểm tra thuế tại trụ sở của cơ quan thuế được thực hiện trên cơ sở hồ sơ thuế của người nộp thuế nhằm đánh giá tính đầy đủ, chính xác các thông tin, chứng từ trong hồ sơ thuế, sự tuân thủ pháp luật về thuế của người nộp thuế. Công chức thuế được giao nhiệm vụ kiểm tra thuế căn cứ vào mức độ rủi ro về thuế của hồ sơ thuế được

theo chức năng, nhiệm vụ được giao và quy mô đào tạo của Trung tâm, được quy định trong đề án vị trí việc làm của Trung tâm. Việc bổ nhiệm, miễn nhiệm tổ trưởng, phó tổ trưởng của Trung tâm thực hiện theo quy định của pháp luật.

Do đó, đối chiếu với quy định trên thì Tổ chuyên môn, nghiệp vụ có tổ trưởng và các phó tổ trưởng. Tổ trưởng phải có bằng

tính đại diện, không phản ánh đúng quy luật tự nhiên và điều kiện khí tượng thủy văn tại khu vực đặt trạm.

Vị trí mới của trạm phải đáp ứng yêu cầu quan trắc và phù hợp với quy định của pháp luật có liên quan;

+ Phải tổ chức quan trắc song song giữa trạm cũ và trạm mới để bảo đảm tính liên tục của chuỗi số liệu và không gián đoạn việc cung cấp thông

.

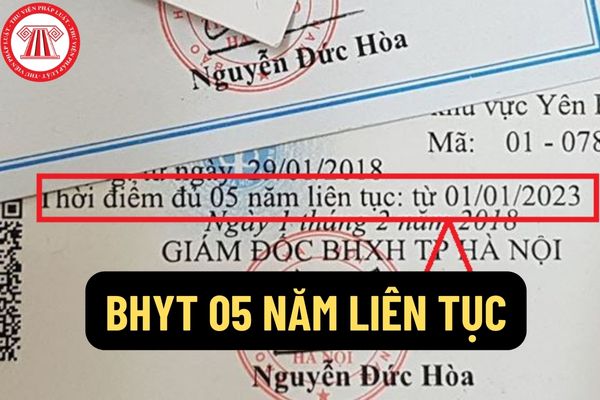

- Đối tượng quy định tại điểm a khoản 3 Điều 12 Luật Bảo hiểm y tế 2008 khi nghỉ hưu, xuất ngũ, chuyển ngành hoặc thôi việc, nếu thời gian học tập, công tác trong quân đội nhân dân, công an nhân dân và tổ chức cơ yếu chưa tham gia bảo hiểm y tế thì thời gian đó được tính là thời gian tham gia bảo hiểm y tế liên tục.

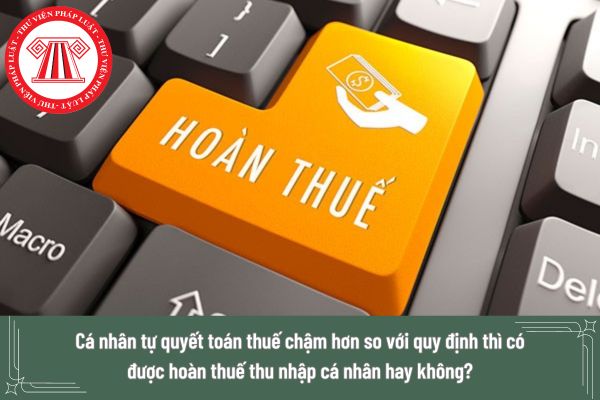

toán thuế quá thời hạn.

- Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định của Bộ luật Dân sự.

Theo đó, trường cá nhân nộp hồ sơ khai quyết toán thuế chậm hơn so với quy định (đối với trường hợp tự quyết toán) mà

có thẩm quyền giám định chứng nhận thì được giảm thuế.

Mức giảm thuế tương ứng với tỷ lệ tổn thất thực tế của hàng hóa. Trường hợp hàng hóa xuất khẩu, nhập khẩu bị hư hỏng, mất mát toàn bộ thì không phải nộp thuế.

2. Thủ tục giảm thuế thực hiện theo quy định của pháp luật về quản lý thuế.

Đồng thời, căn cứ khoản 1 Điều 32 Nghị định 134/2016/NĐ

thường.

3. Quốc hội thảo luận và quyết định các vấn đề thuộc nhiệm vụ, quyền hạn của mình tại kỳ họp Quốc hội theo thủ tục quy định tại Nội quy kỳ họp Quốc hội và các quy định khác của pháp luật có liên quan.

Theo quy định trên, trường hợp Chủ tịch nước, Ủy ban thường vụ Quốc hội, Thủ tướng Chính phủ hoặc ít nhất một phần ba tổng số đại biểu Quốc hội

trị còn lại của hàng hóa bị thiệt hại được xác định căn cứ vào hồ sơ, chứng từ và các quy định của pháp luật có liên quan trực tiếp để xác định: Nhà xưởng, kho, máy móc, trang thiết bị bị phá dỡ không thu hồi được vốn (nguyên giá sau khi trừ chi phí đã khấu hao), chi phí tháo dỡ trang thiết bị, nhà xưởng ở cơ sở cũ, chi phí vận chuyển lắp đặt ở cơ sở

ngân hàng nước ngoài, công ty tài chính, tổ chức kinh doanh bảo hiểm, công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán, quỹ đầu tư chứng khoán, tổ chức tài chính quốc tế, quỹ tài chính nhà nước ngoài ngân sách, tổ chức tài chính nhà nước được mua chứng khoán theo quy định của pháp luật có liên quan;

b) Công ty

);

đ) Mức thanh toán: Theo giá ghi trên vé, hoá đơn, chứng từ mua vé hợp pháp theo quy định của pháp luật, hoặc giấy biên nhận của chủ phương tiện; giá vé không bao gồm các chi phí dịch vụ khác như: Tham quan du lịch, các dịch vụ đặc biệt theo yêu cầu.

Riêng trường hợp vé máy bay không bao gồm cước hành lý thì người đi công tác được thanh toán cước

doanh vận tải hành khách theo quy định của pháp luật mà người đi công tác phải thuê phương tiện vận tải khác thì thủ trưởng cơ quan, đơn vị xem xét quyết định cho thanh toán tiền thuê phương tiện mà người đi công tác đã thuê trên cơ sở hợp đồng thuê phương tiện hoặc giấy biên nhận với chủ phương tiện (có tính đến giá vận tải phương tiện khác đang thực

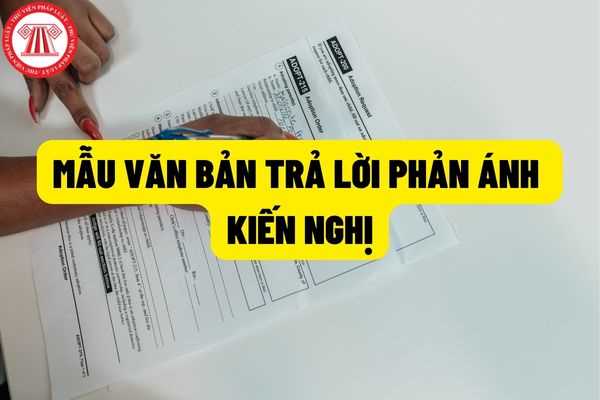

xử lý phải xử lý theo đúng quy trình đã được pháp luật quy định.

2. Đối với phản ánh, kiến nghị về nội dung quy định hành chính, cơ quan hành chính nhà nước có thẩm quyền xử lý phải tuân thủ quy trình sau:

a) Làm việc trực tiếp với cá nhân, tổ chức có phản ánh, kiến nghị để làm rõ những nội dung có liên quan (nếu thấy cần thiết).

b) Nghiên cứu

tạo

a) Về hợp tác: Các cơ sở đào tạo hợp tác bình đẳng nhằm nâng cao chất lượng và hiệu quả tuyển sinh, đồng thời mang lại lợi ích tốt nhất cho thí sinh;

b) Về cạnh tranh: Các cơ sở đào tạo cạnh tranh trung thực, công bằng và lành mạnh trong tuyển sinh theo quy định của pháp luật về cạnh tranh.

3. Minh bạch đối với xã hội

a) Về minh bạch thông

doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

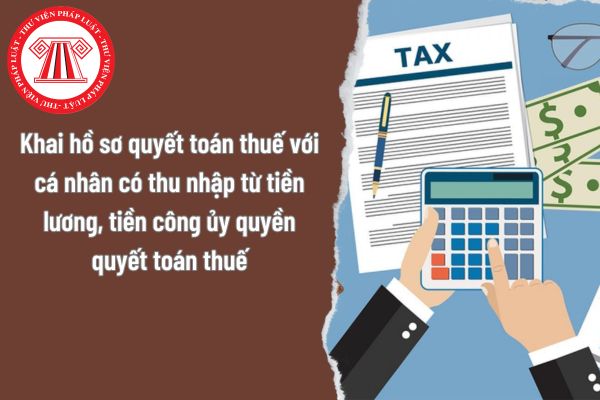

Từ quy định trên thì đối với cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thì thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày 31 tháng 03 hằng năm.

Tuy nhiên, tại Điều 148 Bộ luật Dân sự

có điều kiện kinh tế - xã hội đặc biệt khó khăn, học sinh là người dân tộc thiểu số, học sinh là người khuyết tật, học sinh kém phát triển về thể lực hoặc trí tuệ, học sinh mồ côi không nơi nương tựa, học sinh ở nước ngoài về nước và trường hợp khác theo quy định của pháp luật.

hiểm được thành lập và hoạt động theo quy định của pháp luật Việt Nam. Số thuế khấu trừ được xác định theo hướng dẫn tại khoản 2 Điều 14 Thông tư 92/2015/TT-BTC.

Tổ chức, cá nhân trả thu nhập có trách nhiệm khấu trừ thuế trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động đối với khoản bảo hiểm nhân thọ, bảo hiểm

trên cơ sở bản thuyết minh sản phẩm và mô tả chi tiết phương pháp kiểm soát sản phẩm (sổ tay đảm bảo chất lượng) của nhà sản xuất với điều kiện có ít nhất một loại vật liệu hàn được thử nghiệm đạt chương trình thử nghiệm đã được phê duyệt. Để thực hiện một chương trình thử nghiệm đã được phê duyệt cho mỗi loại vật liệu hàn đòi hỏi phải có sự phê duyệt

loại II, đô thị loại III, đô thị loại IV, đô thị loại V theo quy định của pháp luật. Đối với thị trấn chưa được xếp loại đô thị thì xếp vào đô thị loại V;

3. Ủy ban nhân dân cấp tỉnh căn cứ vào quyết định thành lập và xếp loại đô thị do cơ quan nhà nước có thẩm quyền phê duyệt đối với các đô thị thuộc địa bàn tỉnh để áp dụng khung giá đất cho phù hợp

, đào tạo hoặc tổ chức được thành lập và hoạt động hợp pháp trong lĩnh vực giáo dục tại Việt Nam với cơ quan, tổ chức, cơ sở đánh giá năng lực ngoại ngữ được thành lập và hoạt động hợp pháp ở nước ngoài.

Hợp tác này được thực hiện thông qua văn bản thỏa thuận hoặc hợp đồng liên kết để thực hiện một trong những việc: đăng ký dự thi, sử dụng địa điểm

Thế vị giao dịch trong chứng khoán phái sinh có phải là hoạt động bù trừ, thanh toán giao dịch chứng khoán phái sinh không?

09:30 | 21/06/2024

Thế vị giao dịch trong chứng khoán phái sinh có phải là hoạt động bù trừ, thanh toán giao dịch chứng khoán phái sinh không?

09:30 | 21/06/2024