soát), bao gồm:

+ Tổ chức có hoạt động sản xuất chất được kiểm soát;

+ Tổ chức có hoạt động xuất khẩu, nhập khẩu chất được kiểm soát;

+ Tổ chức sản xuất, nhập khẩu thiết bị, sản phẩm có chứa hoặc sản xuất từ chất được kiểm soát;

+ Tổ chức sở hữu thiết bị có chứa các chất được kiểm soát: máy điều hòa không khí có năng suất lạnh danh định lớn hơn 26

giám sát về an toàn tại nơi làm việc.

...

Cơ sở kinh doanh khí bao gồm: thương nhân sản xuất, chế biến khí; thương nhân xuất, nhập khẩu khí; thương nhân kinh doanh mua bán khí; thương nhân kinh doanh dịch vụ cho thuê cảng xuất, nhập khẩu khí, bồn chứa khí, kho chứa LPG chai, phương tiện vận chuyển khí; trạm nạp, trạm cấp khí; cửa hàng bán lẻ LPG

cấp Mã số tân trang không duy trì được năng lực tân trang, chế độ bảo hành hoặc quyền sử dụng nhãn hiệu như đã trình bày tại hồ sơ đề nghị cấp Mã số tân trang.

d) Hàng hóa tân trang do doanh nghiệp được cấp Mã số tân trang đăng ký nhập khẩu vào Việt Nam vi phạm một cách có hệ thống các quy định nêu tại điểm c khoản 1 Điều 5 Nghị định này.

đ) Doanh

; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành

đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực

triển và phân bố cảng cạn trên phạm vi cả nước;

b) Xác định nhu cầu phát triển cảng cạn phục vụ vận tải hàng hóa xuất, nhập khẩu, hàng hóa trung chuyển, hàng hóa vận tải liên vùng bằng con-ten-nơ của cả nước, vùng lãnh thổ, các hành lang kinh tế; xác định những tuyến vận tải chính kết nối với cảng biển, cảng thủy nội địa, ga đường sắt, cảng hàng không

hiệu

I

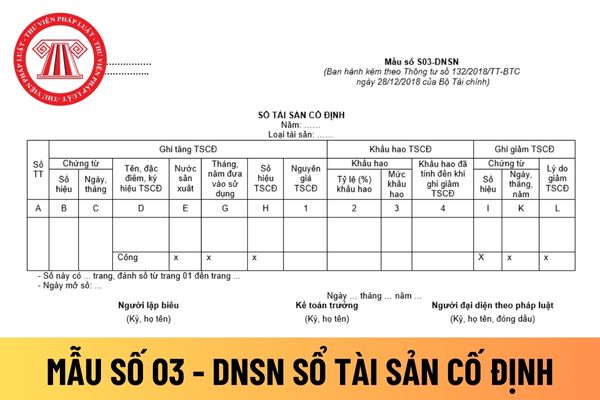

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S02-DNSN

2

Sổ tài sản cố định

Mẫu số S03-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết

; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính

trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy

đưa sản phẩm ra thị trường. Có thể là nhà sản xuất hoặc đại diện ủy quyền của nhà sản xuất, hoặc người mà đơn đặt hàng sản phẩm mỹ phẩm được sản xuất hoặc người chịu trách nhiệm nhập khẩu đầu tiên.

Những thông tin như vậy có thể được viết tắt để có thể nhận dạng được công ty.

b) Địa chỉ của người chịu trách nhiệm đưa sản phẩm ra thị trường. Có thể

hoá;

b) Bán, quảng cáo để bán, tàng trữ để bán, nhập khẩu sản phẩm được sản xuất do áp dụng bí mật kinh doanh.

...

Theo quy định trên sử dụng bí mật kinh doanh bao gồm những hành vi sau:

+ Áp dụng bí mật kinh doanh để sản xuất sản phẩm, cung ứng dịch vụ, thương mại hàng hoá.

+ Bán, quảng cáo để bán, tàng trữ để bán, nhập khẩu sản phẩm được sản

trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng

hóa, dịch vụ không được quy định tại Điều 4, Điều 9 và Điều 10 Thông tư này.

Các mức thuế suất thuế GTGT nêu tại Điều 10, Điều 11 được áp dụng thống nhất cho từng loại hàng hóa, dịch vụ ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại.

Theo đó, dịch vụ tư vấn giám sát thi công dự án tại Việt Nam cho nhà thầu chính nước ngoài thì

quan, tổ chức, cá nhân ở khu vực biên giới, cửa khẩu theo quy định của pháp luật.

5. Kiểm soát xuất nhập cảnh tại cửa khẩu do Bộ Quốc phòng quản lý và kiểm soát qua lại biên giới theo quy định của pháp luật.

6. Thực hiện hợp tác quốc tế về biên phòng, đối ngoại biên phòng; giải quyết sự kiện biên giới, cửa khẩu theo quy định của pháp luật.

7. Tuyên

, ghi:

Nợ TK 131- Phải thu của khách hàng (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (giá trị hợp lý tài sản cố định đưa đi trao đổi)

Có TK 3331 - Thuế GTGT phải nộp (33311) (nếu có).

- Ghi tăng tài sản cố định vô hình nhận trao đổi về, ghi:

Nợ TK 213 - TSCĐ vô hình (giá trị hợp lý của TSCĐ nhận về)

Nợ TK 133 - Thuế GTGT được khấu trừ (1332

công cụ, dụng cụ được thực hiện như quy định trong chuẩn mực “hàng tồn kho”:

Giá gốc của công cụ, dụng cụ mua vào được xác định là giá mua ghi trên hóa đơn, các khoản thuế không được hoàn lại và các chi phí khác có liên quan trực tiếp đến công cụ, dụng cụ mua vào (nếu có).

Việc tính giá xuất kho trong kỳ được thực hiện theo phương pháp giá thực tế

phẩm, hàng hóa và truy xuất nguồn gốc trong sản xuất, hàng hóa xuất khẩu, nhập khẩu, lưu thông trên thị trường và trong quá trình sử dụng theo quy định của pháp luật.

d) Hướng dẫn và quản lý hoạt động đánh giá sự phù hợp về tiêu chuẩn và quy chuẩn kỹ thuật, công nhận năng lực tổ chức đánh giá sự phù hợp.

đ) Tổ chức nghiên cứu triển khai, ứng dụng

chức, cá nhân sản xuất, nhập khẩu;

đ) Kịp thời ngừng kinh doanh, thông tin cho tổ chức, cá nhân sản xuất, nhập khẩu và người tiêu dùng khi phát hiện thực phẩm không bảo đảm an toàn;

e) Báo cáo ngay với cơ quan có thẩm quyền và khắc phục ngay hậu quả khi phát hiện ngộ độc thực phẩm hoặc bệnh truyền qua thực phẩm do mình kinh doanh gây ra;

g) Hợp tác

tháng trở lên hoặc đang được hưởng trợ cấp hưu trí, mất sức.

(3) Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

(4) Ngừng sử dụng hóa đơn (khi thực hiện biện pháp cưỡng chế ngừng sử dụng hóa đơn, cơ quan quản lý thuế phải công khai trên cổng thông tin điện tử của cơ quan mình và trên phương tiện thông tin đại chúng trong thời hạn 24

43 Luật Quản lý thuế 2019 như sau:

Hồ sơ khai thuế

...

4. Hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế bao gồm:

a) Tờ khai thuế;

b) Hóa đơn, hợp đồng và chứng từ khác có liên quan đến nghĩa vụ thuế theo quy định của pháp luật.

5. Đối với hàng hóa xuất khẩu, nhập khẩu thì hồ sơ hải quan theo quy định của

Xin hỏi chất được kiểm soát là chất gì? Chất gây ảnh hưởng đến tầng ô dôn có phải là chất được kiểm soát không?

08:48 | 13/04/2022

Xin hỏi chất được kiểm soát là chất gì? Chất gây ảnh hưởng đến tầng ô dôn có phải là chất được kiểm soát không?

08:48 | 13/04/2022