);

b) Tranh chấp phát sinh từ quan hệ dân sự như tranh chấp về quyền sở hữu, nghĩa vụ dân sự, hợp đồng dân sự, thừa kế, quyền sử dụng đất;

c) Tranh chấp phát sinh từ quan hệ hôn nhân và gia đình như tranh chấp phát sinh từ quan hệ giữa vợ, chồng; quan hệ giữa cha mẹ và con; quan hệ giữa ông bà nội, ông bà ngoại và

cháu, giữa anh, chị, em và giữa các

năng phòng hộ của rừng;

c) Phương thức khai thác: do chủ rừng tự quyết định.

3. Khai thác gỗ rừng trồng

a) Đối tượng: theo quy định tại khoản 3 Điều 55 của Luật Lâm nghiệp;

b) Điều kiện: chủ rừng phải lập phương án khai thác gỗ theo quy định của Bộ Nông nghiệp và Phát triển nông thôn;

c) Phương thức khai thác: Khai thác tỉa thưa cây trồng chính

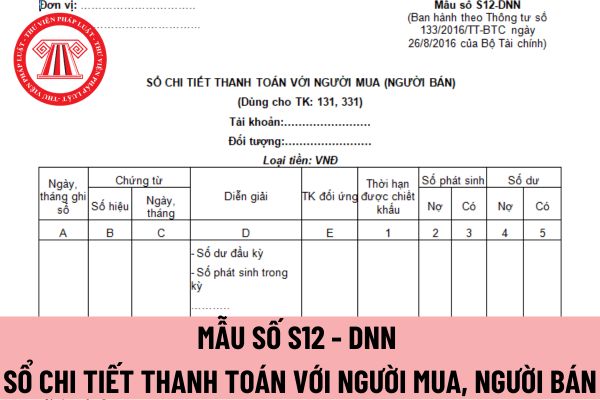

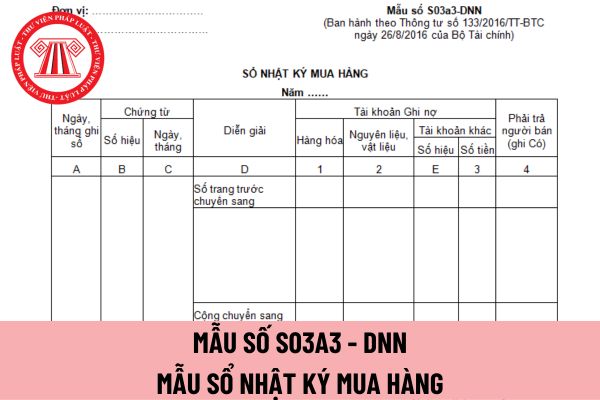

tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Theo đó, chữ ký trên sổ chi

từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại

thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số

ghi thời điểm bắt đầu sử dụng đất ổn định thì không cần phải có xác nhận của Ủy ban nhân dân cấp xã về mục đích và thời điểm sử dụng đất:

- Biên lai nộp thuế sử dụng đất nông nghiệp, thuế nhà đất;

- Biên bản hoặc quyết định xử phạt vi phạm hành chính trong việc sử dụng đất, biên bản hoặc quyết định xử phạt vi phạm hành chính trong việc xây dựng

) Tranh chấp phát sinh từ quan hệ dân sự như tranh chấp về quyền sở hữu, nghĩa vụ dân sự, hợp đồng dân sự, thừa kế, quyền sử dụng đất;

c) Tranh chấp phát sinh từ quan hệ hôn nhân và gia đình như tranh chấp phát sinh từ quan hệ giữa vợ, chồng; quan hệ giữa cha mẹ và con; quan hệ giữa ông bà nội, ông bà ngoại và cháu, giữa anh, chị, em và giữa các thành

thưởng theo quy định của pháp luật về thi đua khen thưởng;

- Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận;

- Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận;

- Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có

luật liên quan;

- Phê duyệt chủ trương đầu tư các dự án theo quy định về công tác quản lý đầu tư xây dựng cơ bản của Nhà nước và của Bộ;

- Văn bản thừa ủy quyền (TUQ.) cho Thủ trưởng các đơn vị giải quyết một số công việc thuộc thẩm quyền của Bộ trưởng trong thời gian xác định.

- Ký các quyết định:

+ Tuyển dụng, bổ nhiệm, bổ nhiệm lại, miễn nhiệm

thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

- Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

- Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

- Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp

tượng nộp thuế nhận được bằng tiền hoặc không bằng tiền;

- Tiền thưởng, trừ các khoản tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế, tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận, tiền thưởng về việc phát hiện, khai báo

đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh

cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

- Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

- Mã số thuế đã cấp không được sử dụng lại để

từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Như vậy, theo quy định nêu trên thì thời hạn đăng ký

thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân

, phải hoàn trả lại tiền cho người mua hàng và các chi phí phát sinh trong quá trình bảo quản, vận chuyển, lưu thông sản phẩm.

- Trường hợp phát hiện những tác dụng phụ trầm trọng ảnh hưởng đến tính mạng người tiêu dùng do chất lượng sản phẩm mỹ phẩm, tổ chức và cá nhân đưa sản phẩm ra thị trường phải báo cáo tới Cục Quản lý dược - Bộ Y tế trong vòng

, thực hiện thông báo thu hồi của cơ quan quản lý nhà nước có thẩm quyền, báo cáo về việc thu hồi mỹ phẩm gửi cơ quan nhà nước có thẩm quyền; giải quyết kịp thời khiếu nại của khách hàng về chất lượng mỹ phẩm, bồi thường thiệt hại cho khách hàng theo quy định của pháp luật. Đồng thời, phải hoàn trả lại tiền cho người mua hàng và các chi phí phát sinh

.

Thẩm quyền ra quyết định khen thưởng, mức tiền thưởng kèm theo các danh hiệu thi đua, hình thức khen thưởng nêu trên phải phù hợp với quy định của Luật Thi đua khen thưởng.

e.2) Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận.

e.3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà

địa phương.

Chủ động, sáng tạo, có trọng tâm, trọng điểm, phù hợp với tình hình và điều kiện thực tế của Thành phố.

- Thực hiện hiệu quả, mang lại hiệu ứng lan toả cao trong công chúng và toàn xã hội; góp phần tích cực vào việc bảo tồn, gìn giữ và phát huy các giá trị văn hóa truyền thống đậm bản sắc dân tộc và phục vụ sự phát triển kinh tế - văn

thuế. Trường hợp khai bổ sung làm thay đổi doanh thu thực tế phát sinh thì người nộp thuế phải xác định và phân bổ lại số thuế phải nộp của từng kỳ tính thuế có sai sót đã kê khai bổ sung để xác định số thuế giá trị gia tăng chênh lệch chưa phân bổ hoặc phân bổ thừa cho từng địa phương.

đ) Phân bổ số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi

Vợ chồng con trai có được mời hòa giải viên để hòa giải mối quan hệ khi mẹ chồng vì mâu thuẫn với vợ chồng con trai đã ra ở riêng hay không?

16:51 | 09/11/2023

Vợ chồng con trai có được mời hòa giải viên để hòa giải mối quan hệ khi mẹ chồng vì mâu thuẫn với vợ chồng con trai đã ra ở riêng hay không?

16:51 | 09/11/2023