Tôi muốn tìm hiểu về vấn đề tài nguyên hải đảo. Xin hỏi tài nguyên hải đảo được yêu cầu quản lý như thế nào? Việc khai thác, sử dụng tài nguyên hải đảo pháp luật có quy định cụ thể như thế nào? Mong anh/chị giải đáp thắc mắc. Xin cảm ơn.

Tôi có một câu hỏi như sau: Mẫu báo cáo tình hình hoạt động của doanh nghiệp quá cảnh được ưu tiên mới nhất hiện nay quy định thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh N.T.H ở Lâm Đồng.

Tôi có một câu hỏi như sau: Mẫu văn bản đề nghị công nhận doanh nghiệp quá cảnh được ưu tiên mới nhất hiện nay quy định thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh N.T.H ở Đồng Nai.

Lịch tiếp công dân tại trụ sở Tiếp công dân của Bảo hiểm xã hội Việt Nam được quy định thế nào? Ai có trách nhiệm thông báo kết quả xử lý cho công dân đến khiếu nại, tố cáo tại trụ sở Tiếp công dân của Bảo hiểm xã hội Việt Nam? - câu hỏi của anh Nam (Hà Nội)

Tôi có một câu hỏi như sau: Viện Khoa học tài nguyên nước trực thuộc Bộ nào? Lãnh đạo Viện Khoa học tài nguyên nước gồm những ai? Tôi mong nhận được câu trả lời sớm. Câu hỏi của chị N.T.P ở Bình Dương.

Thời hạn cấp Giấy chứng nhận đăng ký hoạt động lưu ký chứng khoán cho chi nhánh ngân hàng nước ngoài là bao lâu? Chi nhánh ngân hàng nước ngoài muốn đăng ký hoạt động lưu ký chứng khoán thì phải hoạt động kinh doanh có lãi trong bao lâu?

giới Việt Nam trên cơ sở Hiệp định ký kết giữa Chính phủ Việt Nam và Chính phủ nước ngoài hoặc thỏa thuận giữa cơ quan, người đại diện được Chính phủ Việt Nam và Chính phủ nước ngoài ủy quyền theo quy định của pháp luật;

- Hàng hóa tạm nhập khẩu, tái xuất khẩu trong thời hạn theo quy định của pháp luật;

- Hàng hóa do cơ sở sản xuất trực tiếp xuất

kèm theo Thông tư 58/2020/TT-BCA ngày 16/6/2020 của Bộ trưởng Bộ Công an quy định quy trình cấp, thu hồi đăng ký, biển số phương tiện giao thông cơ giới đường bộ).

- Đối với chủ xe khai trên Cổng Dịch vụ công quốc gia hoặc Cổng dịch vụ công Bộ Công an: Giấy khai đăng ký xe (mẫu số 01A/58 ban hành kèm theo Thông tư 15/2022/TT-BCA ngày 06/4/2022 của

khoản 2 Điều 7 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam 2019 có quy định về thời hạn của hộ chiếu phổ thông như sau:

Thời hạn của giấy tờ xuất nhập cảnh

1. Hộ chiếu ngoại giao, hộ chiếu công vụ có thời hạn từ 01 năm đến 05 năm; có thể được gia hạn một lần không quá 03 năm.

2. Thời hạn của hộ chiếu phổ thông được quy định như sau:

a) Hộ chiếu

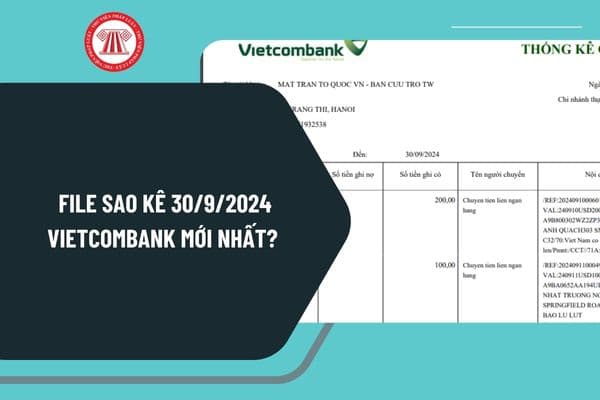

qua số tài khoản Ngân hàng Thương mại cổ phần ngoại thương Việt Nam (Vietcombank) – tài khoản USD 0011371932538 từ ngày 11/9 đến 30/9/2024:

Chi tiết File sao kê 30 9 Vietcombank MTTQVN tiền ủng hộ đồng bào bị thiệt hại do bão và lũ lụt miền Bắc như sau:

>> File sao kê 30 9 Vietcombank MTTQVN: Tải về

Cách tìm tên trên File sao kê 30 9 Vietcombank

) Trong thời hạn 30 ngày, kể từ ngày làm giấy tờ chuyển quyền sở hữu xe, chủ xe phải làm thủ tục thu hồi; trường hợp quá thời hạn trên mà chủ xe không làm thủ tục thu hồi hoặc giao chứng nhận đăng ký xe, biển số xe cho tổ chức, cá nhân nhận chuyển quyền sở hữu xe làm thủ tục thu hồi thì trước khi giải quyết cơ quan đăng ký xe ra quyết định xử phạt đối

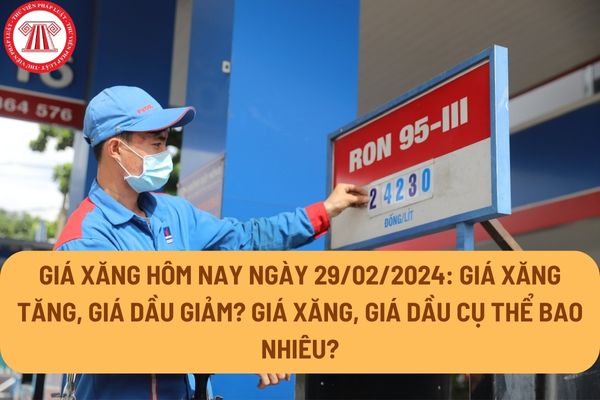

E5RON92: không cao hơn 23.625 đồng/lít (tăng 406 đồng/lít so với giá cơ sở hiện hành), thấp hơn xăng RON95-III 1.191 đồng/lít;

- Xăng RON95-III: không cao hơn 24.816 đồng/lít (tăng 532 đồng/lít so với giá cơ sở hiện hành);

- Dầu điêzen 0.05S: không cao hơn 20.693 đồng/lít (giảm 321 đồng/lít so với giá cơ sở hiện hành);

- Dầu hỏa: không cao hơn

E5RON92: không cao hơn 23.219 đồng/lít (tăng 729 đồng/lít so với giá cơ sở hiện hành), thấp hơn xăng RON95-III 1.065 đồng/lít;

- Xăng RON95-III: không cao hơn 24.284 đồng/lít (tăng 741 đồng/lít so với giá cơ sở hiện hành);

- Dầu điêzen 0.05S: không cao hơn 21.014 đồng/lít (tăng 465 đồng/lít so với giá cơ sở hiện hành);

- Dầu hỏa: không cao hơn

RON92: không cao hơn 22.752 đồng/lít (tăng 277 đồng/lít so với giá cơ sở hiện hành), thấp hơn xăng RON95-III 1.177 đồng/lít;

- Xăng RON95-III: không cao hơn 23.929 đồng/lít (tăng 330 đồng/lít so với giá cơ sở hiện hành);

- Dầu điêzen 0.05S: không cao hơn 20.773 đồng/lít (giảm 137 đồng/lít so với giá cơ sở hiện hành);

- Dầu hỏa: không cao hơn 20

:

- Xăng E5RON92: không cao hơn 22.512 đồng/lít (giảm 240 đồng/lít so với giá cơ sở hiện hành), thấp hơn xăng RON95-III 1.045 đồng/lít;

- Xăng RON95-III: không cao hơn 23.557 đồng/lít (giảm 372 đồng/lít so với giá cơ sở hiện hành);

- Dầu điêzen 0.05S: không cao hơn 20.471 đồng/lít (giảm 302 đồng/lít so với giá cơ sở hiện hành);

- Dầu hỏa: không cao

RON92: không cao hơn 23.916 đồng/lít (tăng 291 đồng/lít so với giá cơ sở hiện hành), thấp hơn xăng RON95-III 885 đồng/lít;

- Xăng RON95-III: không cao hơn 24.801 đồng/lít (giảm 15 đồng/lít so với giá cơ sở hiện hành);

- Dầu điêzen 0.05S: không cao hơn 20.988 đồng/lít (tăng 295 đồng/lít so với giá cơ sở hiện hành);

- Dầu hỏa: không cao hơn 21

:

- Xăng E5RON92: không cao hơn 23.848 đồng/lít (giảm 68 đồng/lít so với giá cơ sở hiện hành), thấp hơn xăng RON95-III 973 đồng/lít;

- Xăng RON95-III: không cao hơn 24.821 đồng/lít (tăng 20 đồng/lít so với giá cơ sở hiện hành);

- Dầu điêzen 0.05S: không cao hơn 21.610 đồng/lít (tăng 622 đồng/lít so với giá cơ sở hiện hành);

- Dầu hỏa: không cao hơn

miền Bắc và trước năm 1975 ở miền Nam.

+ Trường hợp người yêu cầu không có giấy tờ nêu trên thì phải nộp bản sao giấy tờ do cơ quan, tổ chức có thẩm quyền của Việt Nam cấp hợp lệ như: Giấy chứng minh nhân dân, Thẻ căn cước công dân hoặc Hộ chiếu; Sổ hộ khẩu, Sổ tạm trú, giấy tờ chứng minh về nơi cư trú; Bằng tốt nghiệp, Giấy chứng nhận, Chứng chỉ

nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm

tặng;

c) Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán. Trường hợp cá nhân áp dụng kỳ tính thuế theo năm thì phải đăng ký từ đầu năm với cơ quan thuế.

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Như vậy, theo

Tài nguyên hải đảo được yêu cầu quản lý như thế nào? Tài nguyên hải đảo được quy định khai thác, sử dụng như thế nào?

11:36 | 23/03/2022

Tài nguyên hải đảo được yêu cầu quản lý như thế nào? Tài nguyên hải đảo được quy định khai thác, sử dụng như thế nào?

11:36 | 23/03/2022

.jpg)