, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế.

3. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt

nhiệm vụ kiểm tra phải chịu trách nhiệm về việc kiểm tra;

c) Đối với đoàn kiểm tra hoặc cán bộ kiểm tra thuộc các lực lượng nghiệp vụ khác không trực tiếp quản lý cơ sở kinh doanh thì cán bộ phụ trách đoàn kiểm tra phải xuất trình Giấy chứng minh Công an nhân dân cho người đại diện của cơ sở kinh doanh;

d) Nội dung kiểm tra, lập biên bản kiểm tra

5 sao đối vớị trí, kiến trúc

(1) Vị trí

- Vị trí rất thuận lợi, dễ tiếp cận

- Môi trường cảnh quan đẹp

(2) Thiết kế kiến trúc

- Thiết kế kiến trúc phù hợp với yêu cầu kinh doanh, các khu vực dịch vụ được bố trí hợp lý, thuận tiện

- Thiết kế kiến trúc đẹp

- Kiến trúc độc đáo

- Nội, ngoại thất được thiết kế, bài trí, trang trí hợp lý, đẹp

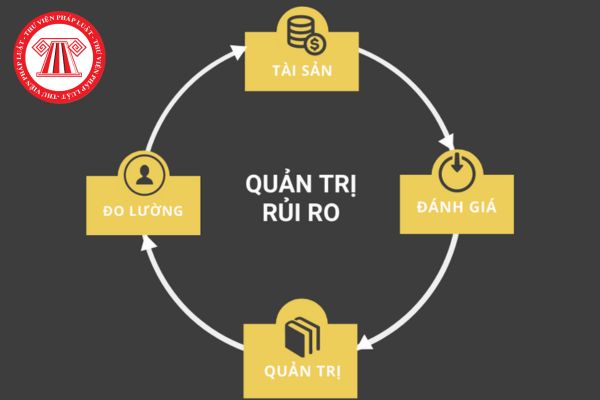

ro cho công ty chứng khoán ban hành kèm theo Quyết định 105/QĐ-UBCK năm 2013 như sau:

Trách nhiệm của Bộ phận quản trị rủi ro

1. Thường xuyên theo dõi, đánh giá và đo lường các rủi ro của công ty chứng khoán.

2. Rà soát, điều chỉnh các mô hình định giá và hệ thống đánh giá các công cụ tài chính được sử dụng bởi các bộ phận nghiệp vụ kinh doanh

lao động làm công hưởng lương đang làm việc trong các đơn vị, doanh nghiệp, hợp tác xã.

c. Người lao động đang làm việc trong các văn phòng đại diện của tổ chức nước ngoài, tổ chức quốc tế, tổ chức phi chính phủ tại Việt Nam.

d. Người lao động tự do, hợp pháp thuộc khu vực lao động phi chính thức, nếu có nguyện vọng, được gia nhập Công đoàn Việt

- Nguyên tắc ghi nhận hàng tồn kho: Nêu rõ hàng tồn kho được ghi nhận theo giá gốc hoặc theo giá trị thuần có thể thực hiện được.

- Phương pháp tính giá trị hàng tồn kho: Nêu rõ doanh nghiệp áp dụng phương pháp nào (Bình quân gia quyền; nhập trước, xuất trước; hay tính theo giá đích danh, phương pháp giá bán lẻ).

- Phương pháp hạch toán hàng tồn kho

ro cao theo quy định của Luật quản lý thuế.

- Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa

giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng; trường hợp không tách riêng được thì thuế GTGT được tính trên cả phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng cùng với máy móc, thiết bị.

Phần mềm máy tính bao gồm sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật.

Theo đó, cơ sở kinh

tự nguyện theo quyết định của Đại hội đồng cổ đông, Hội đồng thành viên, chủ sở hữu công ty hoặc tổ chức kinh doanh chứng khoán nước ngoài;

c) Bị thu hồi Giấy phép thành lập và hoạt động kinh doanh chứng khoán theo quy định tại khoản 1 Điều 95 Luật Chứng khoán;

d) Các trường hợp khác theo quy định tại Luật Doanh nghiệp.

...

Dẫn chiếu Điều 95

hoặc chia, tách một dự án thành nhiều dự án, sử dụng quyền sử dụng đất, tài sản trên đất thuộc dự án đầu tư để góp vốn thành lập doanh nghiệp, hợp tác kinh doanh hoặc các nội dung khác và phải phù hợp với quy định của pháp luật.

- Nhà đầu tư thực hiện thủ tục điều chỉnh Giấy chứng nhận đăng ký đầu tư trong trường hợp việc điều chỉnh dự án đầu tư làm

đầu tư để góp vốn thành lập doanh nghiệp, hợp tác kinh doanh hoặc các nội dung khác và phải phù hợp với quy định của pháp luật.

2. Nhà đầu tư thực hiện thủ tục điều chỉnh Giấy chứng nhận đăng ký đầu tư trong trường hợp việc điều chỉnh dự án đầu tư làm thay đổi nội dung Giấy chứng nhận đăng ký đầu tư.

3. Nhà đầu tư có dự án đầu tư đã được chấp thuận

-NHNN quy định về tên, trụ sở chính của Ngân hàng thương mại, chi nhánh Ngân hàng nước ngoài, Văn phòng đại diện nước ngoài như sau:

(1) Tên của Ngân hàng thương mại, chi nhánh Ngân hàng nước ngoài, Văn phòng đại diện nước ngoài

Phải đảm bảo phù hợp với quy định của Luật Doanh nghiệp 2020 và các quy định của pháp luật có liên quan và được đặt phù hợp

đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

(4) Người nước ngoài, người Việt Nam định cư ở nước ngoài mang hộ chiếu hoặc giấy tờ nhập cảnh do cơ quan có thẩm quyền nước ngoài cấp được hoàn

tượng chịu thuế tài nguyên, trừ trường hợp khai thác tài nguyên đối với mỏ, cụm mỏ, lô dầu khí khai thác tận thu theo quy định của pháp luật về dầu khí.

Người nộp thuế tài nguyên trong một số trường hợp được quy định cụ thể như sau:

- Doanh nghiệp khai thác tài nguyên được thành lập trên cơ sở liên doanh thì doanh nghiệp liên doanh là người nộp thuế

hữu trí tuệ 2005 (được sửa đổi bởi khoản 1 Điều 2 Luật Kinh doanh bảo hiểm, Luật Sở hữu trí tuệ sửa đổi 2019)

- Quyền sở hữu công nghiệp đối với sáng chế, kiểu dáng công nghiệp, thiết kế bố trí, nhãn hiệu được xác lập trên cơ sở quyết định cấp văn bằng bảo hộ của cơ quan nhà nước có thẩm quyền theo thủ tục đăng ký quy định tại Luật này hoặc công

quy định tại Khoản 2 và Khoản 3 Điều này được để lại 100% cho công đoàn cơ sở bổ sung chi hoạt động theo đúng quy định; khi báo cáo quyết toán, công đoàn cơ sở phải tách riêng số tiền đoàn phí công đoàn tăng thêm theo mẫu quy định để có cơ sở tính số phải nộp về cấp trên.

5. Đoàn viên ở các nghiệp đoàn, công đoàn cơ sở doanh nghiệp khó xác định tiền

khoản 1 Điều 3 Quyết định 1365/QĐ-KTNN năm 2020 quy định như sau:

Tổ chức

1. Tổ chức bộ máy của Vụ Chế độ và Kiểm soát chất lượng kiểm toán gồm có:

a) Phòng Tổng hợp;

b) Phòng Ngân sách trung ương;

c) Phòng Ngân sách địa phương;

d) Phòng Đầu tư - dự án;

đ) Phòng Doanh nghiệp và các tổ chức tài chính - ngân hàng.

2. Vụ Chế độ và Kiểm soát chất

) Người sử dụng lao động thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo

nhân chấm dứt hoạt động;

b) Người sử dụng lao động thay đổi cơ cấu, công nghệ hoặc vì lý do kinh tế;

c) Chia, tách, hợp nhất, sáp nhập; bán, cho thuê, chuyển đổi loại hình doanh nghiệp; chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp, hợp tác xã;

d) Do thiên tai, hỏa hoạn, địch họa hoặc dịch bệnh nguy hiểm.

2. Tiền lương, bảo

nâng cao trình độ chuyên môn, nghiệp vụ, phương pháp sư phạm cho giảng viên quản lý nhà nước trong hệ thống cơ sở đào tạo, bồi dưỡng, nghiên cứu;

đ) Bồi dưỡng kiến thức, kỹ năng, nghiệp vụ quản trị, hành chính, quản lý nhà nước cho lãnh đạo, quản lý, cán bộ, công chức, viên chức trong hệ thống chính trị và các đối tượng trong doanh nghiệp nhà nước

Công ty bị thu hồi thuế giá trị gia tăng được hoàn thì có bị xử phạt theo quy định của pháp luật không?

18:37 | 05/05/2022

Công ty bị thu hồi thuế giá trị gia tăng được hoàn thì có bị xử phạt theo quy định của pháp luật không?

18:37 | 05/05/2022