lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng, không đóng, trốn đóng, chiếm dụng tiền đóng; nếu không thực hiện thì theo yêu cầu của người có thẩm quyền, ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước có trách nhiệm trích từ tài khoản tiền gửi của người sử dụng lao

ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Như vậy, chỉ khi

chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Như vậy, chỉ khi vì lý do bất khả

, nơi ở của bên mua điện hoặc tại địa điểm thuận lợi do hai bên thoả thuận trong hợp đồng mua bán điện.

2. Bên mua điện chậm trả tiền điện phải trả cả tiền lãi của khoản tiền chậm trả cho bên bán điện.

3. Bên bán điện thu thừa tiền điện phải hoàn trả cho bên mua điện, kể cả tiền lãi của khoản tiền thu thừa.

4. Lãi suất của số tiền chậm trả hoặc thu

suất được hưởng và phương thức thanh toán lãi suất.

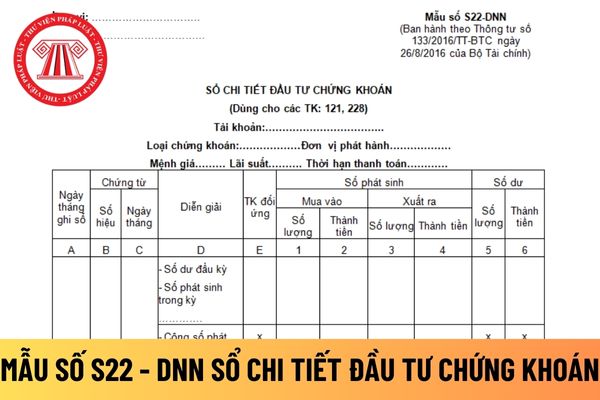

Căn cứ và phương pháp ghi sổ chi tiết đầu tư chứng khoán áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S22 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

giao tài sản cho bên vay; khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật có quy định."

Như vậy, các doanh nghiệp có thể hỗ trợ nhau về vốn hoạt động, thông qua hợp đồng vay vốn không có lãi (hay lãi suất bằng 0%).

Việc cho vay này được thực

trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc) của tổ chức tín dụng được kiểm soát đặc biệt thực hiện các nội dung sau đây:

a) Rà soát và điều chỉnh cơ cấu tổ chức, mạng lưới, hoạt động kinh doanh, tập trung thu hồi nợ xấu, xử lý tài sản bảo đảm;

b) Cắt giảm chi phí, bao gồm cả việc cắt giảm lãi suất của các khoản tiền gửi, trái phiếu có lãi

điện phải hoàn trả cho bên mua điện, kể cả tiền lãi của khoản tiền thu thừa.

4. Lãi suất của số tiền chậm trả hoặc thu thừa do các bên thoả thuận trong hợp đồng nhưng không vượt quá mức lãi suất cho vay cao nhất của ngân hàng mà bên bán điện có tài khoản ghi trong hợp đồng tại thời điểm thanh toán.

5. Bên mua điện có quyền yêu cầu bên bán điện xem

khoản giấy tờ có giá vào tài khoản của Ngân hàng Nhà nước mở tại Trung tâm lưu ký chứng khoán Việt Nam để đảm bảo thực hiện nghĩa vụ trả nợ cho một hay nhiều khoản vay cầm cố của tổ chức tín dụng tại Ngân hàng Nhà nước.

3. Lãi suất cho vay cầm cố là lãi suất tái cấp vốn mà Ngân hàng Nhà nước áp dụng khi thực hiện cho vay cầm cố đối với các tổ chức tín

người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Đồng thời, khoản 2 Điều 128 Bộ luật Lao động 2019 như sau:

Tạm

toán thu, trả lãi trong hoạt động nhận tiền gửi và cho vay giữa Ngân hàng Nhà nước với tổ chức tín dụng; áp dụng lãi suất đối với nợ gốc tái cấp vốn quá hạn theo quy định tại khoản 2 Điều 8 Thông tư này;

+ Ngân hàng Nhà nước thực hiện trích tài khoản của tổ chức tín dụng tại Ngân hàng Nhà nước bắt đầu từ ngày làm việc liền kề tiếp theo ngày chuyển

cấp bù lãi suất quy định tại điểm a khoản 1 Điều 19 Nghị định này và thu phí quản lý do ngân sách nhà nước cấp, Ngân hàng Phát triển hạch toán dự thu; đối với quỹ lương còn lại chưa chi hết trong năm, Ngân hàng Phát triển hạch toán dự chi). Ngân hàng Phát triển chịu trách nhiệm trước pháp luật về nội dung và tính chính xác, trung thực của các khoản

chế như quy định trước đó.

Làm rõ hơn về thỏa thuận lãi suất cho vay ngắn hạn?

Quy định về thỏa thuận lãi suất cho vay ngắn hạn tại khoản 2 Điều 13 Thông tư 39/2016/TT-NHNN được sửa đổi, bổ sung tại khoản 4 Điều 1 Thông tư 06/2023/TT-NHNN, cụ thể như sau:

Trường hợp khách hàng được tổ chức tín dụng đánh giá là có tình hình tài chính minh bạch

khắc phục nhưng không thể trả lương đúng hạn thì không được chậm quá 30 ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương

trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Vì vậy, kỳ hạn trả lương cho người lao động được quy định như sau:

- Người lao động hưởng lương theo giờ, ngày, tuần thì được trả lương sau giờ, ngày, tuần làm việc hoặc

tiết kiệm chung) và thông tin của người đại diện theo pháp luật của người gửi tiền trong trường hợp gửi tiền gửi tiết kiệm thông qua người đại diện theo pháp luật;

(iii) Số Thẻ tiết kiệm; số tiền; đồng tiền; ngày gửi tiền; ngày đến hạn (đối với tiền gửi tiết kiệm có kỳ hạn); thời hạn gửi tiền; lãi suất; phương thức trả lãi;

(iv) Biện pháp để người

trách nhiệm chi trả tiền bồi thường thiệt hại do việc trưng dụng tài sản gây ra cho người có tài sản trưng dụng theo đúng quy định của Luật này. Trường hợp chậm trả tiền bồi thường thiệt hại thì phải thanh toán tiền lãi theo lãi suất cơ bản do Ngân hàng Nhà nước công bố tại thời điểm thanh toán.

Theo đó, tiền bồi thường thiệt hại do việc trưng dụng

trường hợp gửi tiền gửi tiết kiệm thông qua người đại diện theo pháp luật;

(iii) Số Thẻ tiết kiệm; số tiền; đồng tiền; ngày gửi tiền; ngày đến hạn (đối với tiền gửi tiết kiệm có kỳ hạn); thời hạn gửi tiền; lãi suất; phương thức trả lãi;

(iv) Biện pháp để người gửi tiền, tra cứu khoản tiền gửi tiết kiệm;

(v) Xử lý đối với trường hợp nhàu nát, rách

đóng và khoản tiền lãi của số tiền kinh phí công đoàn chưa đóng, chậm đóng theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 1 và khoản 2 Điều này.

Theo đó, doanh nghiệp không đóng kinh phí công đoàn cho toàn bộ người lao động thuộc đối tượng

chỉ, mục đích của Quỹ.

4. Thu từ lãi suất tiền gửi ngân hàng (từ tiền gửi định kỳ) hoặc lãi trái phiếu Chính phủ.

5. Thu từ các nguồn thu hợp pháp khác (nếu có).

Các kế hoạch tài chính về huy động, quản lý quỹ được ưu tiên quyết định theo ý kiến của thành viên sáng lập Quỹ.

Theo đó, kinh phí hoạt động của Quỹ Nhân ái người cao tuổi được lấy từ

Thời hạn 10 ngày để công ty phải kê khai và nộp cho cơ quan BHXH giải quyết chế độ thai sản thì có bắt buộc phải là ngày làm việc không?

16:43 | 16/06/2022

Thời hạn 10 ngày để công ty phải kê khai và nộp cho cơ quan BHXH giải quyết chế độ thai sản thì có bắt buộc phải là ngày làm việc không?

16:43 | 16/06/2022