Cục Dự trữ Nhà nước khu vực có chức năng gì? Các tổ chức giúp việc cho Cục trưởng Cục Dự trữ Nhà nước khu vực là các tổ chức nào? Nhiệm vụ và quyền hạn của Cục Dự trữ Nhà nước khu vực là gì? - Câu hỏi của anh Minh An đến từ Bình Dương.

và công nghệ do Bộ Khoa học và Công nghệ cấp hàng năm cho Văn phòng Đăng ký hoạt động khoa học và công nghệ.

2. Nội dung chi, mức chi được áp dụng theo quy định tại Thông tư số 03/2023/TT-BTC ngày 10 tháng 01 năm 2023 của Bộ trưởng Bộ Tài chính quy định lập dự toán, quản lý sử dụng và quyết toán kinh phí ngân sách nhà nước thực hiện nhiệm vụ khoa

hiệu doanh nghiệp rủi ro theo Tổng cục Thuế?

Hạn nộp thuế môn bài 2024 và tính tiền chậm nộp thuế môn bài 2024 như thế nào? 10 trường hợp được miễn thuế môn bài 2024?

Hạn nộp thuế môn bài 2024 là khi nào?

Căn cứ tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất

động không xác định thời hạn, hợp đồng lao động có thời hạn từ đủ 3 tháng trở lên; người lao động là người quản lý doanh nghiệp hưởng tiền lương; cán bộ, công chức, viên chức (sau đây gọi chung là người lao động);

...

3. Nhóm do ngân sách nhà nước đóng, bao gồm:

d) Người có công với cách mạng, cựu chiến binh;

...”

Vậy người có công với cách mạng

Công ty tôi có ký hợp đồng với 01 công ty A (công ty dịch vụ vận tải). Nội dung hợp đồng là cung cấp dịch vụ phụ trợ sản xuất. Trong đó công ty A sẽ cung cấp cho bên công ty tôi nhân lực để hỗ trợ sản xuất tại một vài vị trí như: nhân viên vệ sinh lao động, nhân viên nhà ăn, nhân viên đóng bao xi măng, nhân viên hỗ trợ lấy mẫu... Hợp đồng có tên

tỉnh, cấp huyện; trong cơ quan, đơn vị thuộc Quân đội nhân dân mà không phải là sĩ quan, quân nhân chuyên nghiệp, công nhân quốc phòng; trong cơ quan, đơn vị thuộc Công an nhân dân mà không phải là sĩ quan, hạ sĩ quan phục vụ theo chế độ chuyên nghiệp, công nhân công an, trong biên chế và hưởng lương từ ngân sách nhà nước.”

Chế độ đào tạo, bồi dưỡng

Nhà nước đặt hàng đào tạo thực hiện theo Nghị định số 32/2019/NĐ-CP ngày 10 tháng 4 năm 2019 của Chính Phủ về việc giao nhiệm vụ, đặt hàng hoặc đấu thầu cung cấp sản phẩm, dịch vụ công sử dụng ngân sách nhà nước từ nguồn kinh phí chi thường xuyên;

- Tuyển sinh do các chủ thể khác đặt hàng đào tạo và cam kết sử dụng sinh viên tốt nghiệp thực hiện

năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

- Chính phủ quy định việc phối hợp giữa cơ quan quản lý thuế và cơ quan đăng ký kinh doanh, chính quyền địa phương bảo đảm các khoản tiền thuế, tiền chậm nộp, tiền phạt đã được xóa phải được hoàn trả vào ngân sách nhà nước theo quy định tại khoản 3 Điều này trước khi cấp giấy chứng nhận đăng ký kinh doanh

phải đảm bảo tra cứu được trong thời hạn lưu trữ.

Các đơn vị trong lĩnh vực kế toán nhà nước (trừ đơn vị thu, chi ngân sách nhà nước các cấp) nếu lựa chọn lưu trữ tài liệu kế toán trên phương tiện điện tử thì vẫn phải in sổ kế toán tổng hợp ra giấy và ký xác nhận, đóng dấu (nếu có) để lưu trữ theo quy định.

Việc in ra giấy chứng từ kế toán, sổ kế

. Nguồn ngân sách nhà nước hỗ trợ phần chi phí chưa kết cấu trong giá, phí dịch vụ sự nghiệp công.

4. Nguồn thu khác theo quy định của pháp luật (nếu có).

5. Ngân sách nhà nước cấp kinh phí thực hiện các nhiệm vụ không thường xuyên (nếu có), gồm: kinh phí thực hiện nhiệm vụ khoa học và công nghệ; kinh phí các chương trình mục tiêu quốc gia; chương

khám bệnh, chữa bệnh cho học sinh, phòng trực của cán bộ quản lý phù hợp với điều kiện của cơ sở khám bệnh, chữa bệnh.

5. Các chi phí khám bệnh tại khoản 1, khoản 2, khoản 4 Điều này được ngân sách nhà nước cấp. Trừ trường hợp thân nhân hoặc người đại diện hợp pháp của học sinh tự nguyện chi trả kinh phí điều trị bệnh.

Theo đó, cơ sở khám chữa bệnh

. Việc lập và trình bày báo cáo tài chính phải bảo đảm phản ánh đúng bản chất của giao dịch hơn là hình thức, tên gọi của giao dịch.

7. Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước ngoài việc thực hiện quy định tại các khoản 1, 2, 3, 4, 5 và 6 Điều này còn phải thực hiện kế toán theo mục lục ngân sách nhà nước.

Theo đó, các

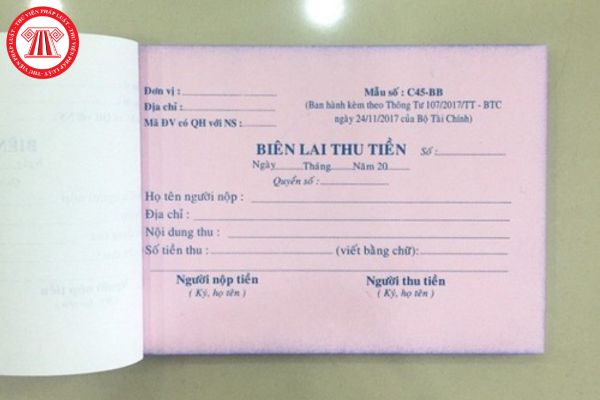

Hội đồng tiêu hủy biên lai. Hội đồng tiêu hủy biên lai phải có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức thu các khoản thu khác thuộc ngân sách nhà nước.

d) Các thành viên Hội đồng tiêu hủy biên lai phải ký vào biên bản tiêu hủy biên lai và chịu trách nhiệm trước pháp luật nếu có sai sót.

đ) Hồ sơ tiêu hủy biên lai gồm: Quyết định

nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước...

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được

lập tự bảo đảm chi thường xuyên;

c) Đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên;

d) Đơn vị sự nghiệp công lập do ngân sách nhà nước bảo đảm chi thường xuyên.

Theo quy định trên, tiêu chí phân loại đơn vị sự nghiệp công lập thuộc lĩnh vực tài chính được chia thành 2 tiêu chí:

(1) Phân loại theo thẩm quyền thành lập

- Đơn vị sự

b khoản 2 Điều này tại phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động theo mẫu số 03-8A/TNDN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp tiền vào ngân sách nhà nước cho từng tỉnh nơi có hoạt động chuyển nhượng bất

Doanh nghiệp nộp đơn yêu cầu mở thủ tục phá sản thì có được cơ quan thuế khoanh tiền thuế nợ không?

Tiền thuế nợ được giải thích tại khoản 17 Điều 3 Luật Quản lý thuế 2019 như sau:

Giải thích từ ngữ

...

17. Tiền thuế nợ là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu mà người nộp thuế chưa nộp

bình ổn giá, hàng hóa, dịch vụ thuộc Danh mục hạn chế kinh doanh hoặc kinh doanh có điều kiện.

...

7. Biện pháp khắc phục hậu quả: Buộc trả lại cho khách hàng số tiền đã thu cao hơn giá niêm yết đối với hành vi vi phạm quy định tại Khoản 3 và Khoản 5 Điều này, trường hợp không xác định được khách hàng để trả lại thì nộp vào ngân sách nhà nước.

Theo

quyết toán ngân sách nhà nước.

Trường hợp nào được xóa nợ thuế, tiền chậm nộp, tiền phạt?

Những trường hợp được xóa nợ thuế, tiền chậm nộp, tiền phạt được quy định tại Điều 85 Luật Quản lý thuế 2019 cụ thể như sau:

- Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài

thức, tên gọi của giao dịch.

- Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước ngoài việc thực hiện quy định tại các khoản 1, 2, 3, 4, 5 và 6 Điều 6 Luật Kế toán 2015 còn phải thực hiện kế toán theo mục lục ngân sách nhà nước.

Chuẩn mực kế toán và chuẩn mực đạo đức nghề nghiệp kế toán theo quy định của pháp luật ra sao?

Theo

Cục Dự trữ Nhà nước khu vực có chức năng gì? Các tổ chức giúp việc cho Cục trưởng Cục Dự trữ Nhà nước khu vực là các tổ chức nào?

09:17 | 17/10/2022

Cục Dự trữ Nhà nước khu vực có chức năng gì? Các tổ chức giúp việc cho Cục trưởng Cục Dự trữ Nhà nước khu vực là các tổ chức nào?

09:17 | 17/10/2022