Trách nhiệm đóng vào quỹ phòng chống, thiên tai và mức đóng là bao nhiêu? Nguồn đóng góp tự nguyện cho phòng, chống thiên tai ra sao? Quy định về chế độ thu, nộp quỹ phòng chống thiên tai hiện nay ra sao?

chứng từ nguồn gốc xe sản xuất, lắp ráp là Phiếu kiểm tra chất lượng xuất xưởng phương tiện giao thông cơ giới đường bộ theo quy định (bản giấy);

- Đối với xe bị tịch thu theo quy định của pháp luật

+ Quyết định tịch thu phương tiện hoặc quyết định xác lập quyền sở hữu toàn dân đối với xe bị tịch thu theo quy định của pháp luật hoặc trích lục bản án

Đầu tư theo phương thức đối tác công tư, Luật Đầu tư, Luật Nhà ở, Luật Đấu thầu, Luật Điện lực, Luật Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự 2022 quy định về Danh mục ngành, nghề đầu tư kinh doanh có điều kiện như sau:

STT

NGÀNH, NGHỀ

1

Sản xuất con dấu

2

Kinh doanh công cụ hỗ trợ (bao gồm cả sửa

theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế theo hướng dẫn tại Thông tư này.

Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự

thuế)

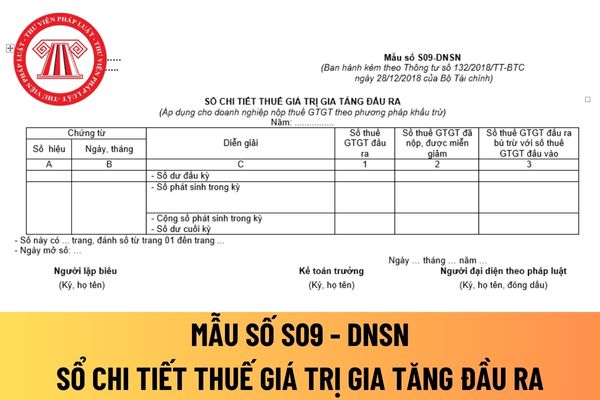

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù cũng thuộc đối tượng áp dụng của Thông tư 133/2016/TT-BTC.

Danh mục biểu mẫu sổ kế toán mới nhất dành cho doanh nghiệp vừa và nhỏ? Các loại sổ kế toán dành cho doanh

trên cơ sở tính toán, áp dụng thống nhất trong toàn bộ chu kỳ, giai đoạn sản xuất kinh doanh; căn cứ dữ liệu tài chính của các đối tượng so sánh độc lập được lựa chọn theo các nguyên tắc phân tích, so sánh quy định tại Điều 6, Điều 7, Điều 8, Điều 9, Điều 10 Nghị định này. Phương pháp xác định giá giao dịch liên kết được lựa chọn trong các phương pháp

nhựa nhiệt rắn gia cường thủy tinh trên cơ sở nhựa polyeste không no (UP). Tiêu chuẩn này phù hợp với tất cả các loại hệ thống cấp nước chịu áp hoặc không chịu áp, bao gồm nhưng không giới hạn, như nước thô, nước chữa cháy, nước làm mát, nước sạch, nước muối, nước biển, nước cho nhà máy điện, nước trong các dây chuyền sản xuất và nước sử dụng cho các

đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh

- Phương pháp khai thuế theo từng lần phát sinh áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định. Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định

đích sau đây:

1. Xây dựng thống nhất các chính sách của Nhà nước về: đầu tư, quản lý giá, vốn, thuế, phí các vấn đề liên quan đến sản xuất, kinh doanh, bảo quản, kiểm nghiệm, xuất khẩu, nhập khẩu thuốc, nguyên liệu làm thuốc để bảo đảm có đủ thuốc trong danh mục thuốc thiết yếu phục vụ công tác bảo vệ, chăm sóc và nâng cao sức khoẻ nhân dân.

2. Sử

vi khuẩn ORT bằng kít thương mại: Các bước tiến hành theo hướng dẫn của nhà sản xuất.

VÍ DỤ: Kít tách chiết ADN của hãng Qiagen (DNeasy Blood & Tissue Kit, Catalog number: 69504); Kít tách chiết ADN của hãng Invitrogen (PureLink™ Genomic DNA Mini Kit, Catalog number: K182002) [9]).

Tách chiết ADN của vi khuẩn ORT bằng phương pháp sốc nhiệt: Lấy từ

tiết hoạt động tình dục, trừ các trường hợp hình ảnh, âm thanh, ngôn ngữ đó phù hợp với nội dung phim, không có thời lượng kéo dài và không khai thác sâu.

(4) Ma túy, chất kích thích, chất gây nghiện

- Như mức phân loại T16;

- Không có hình ảnh, âm thanh, ngôn ngữ thể hiện việc buôn bán, sản xuất, tàng trữ ma túy và các chất gây nghiện trừ trường

: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3332 - Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

- Tài khoản 3333 - Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải

; trừ trường hợp tổ chức, doanh nghiệp thuộc Bộ Quốc phòng được Thủ tướng Chính phủ giao nhiệm vụ nghiên cứu, sản xuất, nhập khẩu, xuất khẩu, cung cấp, vận chuyển, sử dụng pháo hoa nổ theo quy định tại Nghị định này.

2. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sử dụng trái phép pháo hoa, thuốc pháo.

3. Mang

hành lang an toàn đường bộ được xác định mục đích sử dụng chính là đất giao thông.

Cách xác định giá đất trong trường hợp đặc biệt trên địa bàn tỉnh Ninh Thuận?

Theo Phụ lục 3 ban hành kèm theo Quyết định 14/2020/QĐ-UBND như sau:

Xác định giá đất cho những thửa đất ở, đất sản thương mại dịch vụ, đất sản xuất kinh doanh phi nông nghiệp không phải

thành tích xuất sắc trong sự nghiệp cách mạng của Đảng, của dân tộc, không phạm khuyết điểm lớn, đã đảm nhiệm một trong các chức vụ: Bí thư, Phó Bí thư Tỉnh ủy, Phó Trưởng ban của Đảng ở Trung ương, Thứ trưởng hoặc chức vụ tương đương; hoặc được phong quân hàm Trung tướng lực lượng vũ trang nhân dân;

- Tham gia hoạt động cách mạng trước năm 1945, hoạt

: Khi xác định vốn đầu tư để so sánh phương án phải xét giá trị thực tế giữa thiết bị, vật tư nhập ngoại và sản xuất trong nước.

Tiêu chuẩn xây dựng Việt Nam TCXDVN 33:2006 về cấp nước - mạng lưới đường ống và công trình - tiêu chuẩn thiết kế ra sao? (Hình từ Internet)

Tiêu chuẩn xây dựng Việt Nam TCXDVN 33:2006 hướng dẫn các loại công trình thu

Quyết định 77A/VH-QĐ năm 1976, xếp hạng Dinh Độc Lập là di tích lịch sử quốc gia.

Với những giá trị lịch sử văn hóa và khoa học đặc biệt của di tích, Dinh Độc Lập được công nhận là Di tích lịch sử văn hóa quốc gia bằng Quyết định 77A/VHQĐ năm 1976 của Bộ trưởng Bộ Văn hóa. Ngày 12/8/2009, Thủ tướng Chính phủ đã ký Quyết định 1272/QĐ-TTg năm 2009 xếp

thống tài khoản kế toán như sau:

- Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp

Hướng dẫn chi tiết cách tính thuế TNCN phải nộp đối với thu nhập từ tiền lương, tiền công của người lao động là cá nhân cư trú theo 02 cách? Làm cách nào để xác định người nộp thuế TNCN là cá nhân cư trú?

Trách nhiệm đóng góp vào Quỹ phòng, chống thiên tai của Doanh nghiệp hiện nay quy định ra sao? Có bắt buộc hay không?

21:13 | 08/05/2022

Trách nhiệm đóng góp vào Quỹ phòng, chống thiên tai của Doanh nghiệp hiện nay quy định ra sao? Có bắt buộc hay không?

21:13 | 08/05/2022