Quỹ hỗ trợ phát triển hợp tác xã có hoạt động vì mục tiêu lợi nhuận? Quỹ hỗ trợ phát triển hợp tác xã hoạt động theo mô hình hợp tác xã có phải thực hiện kiểm toán báo cáo tài chính hằng năm không? Tên của Quỹ hỗ trợ phát triển hợp tác xã hoạt động theo mô hình hợp tác xã bao gồm những thành tố nào?

Đại hội thành viên theo tổ chức quản trị rút gọn có được thông qua việc kết nạp hoặc chấm dứt tư cách thành viên chính thức không? Giám đốc theo tổ chức quản trị rút gọn có phải trình Đại hội thành viên các nội dung thuộc thẩm quyền của Đại hội thành viên không?

Theo tôi được biết, đơn vị hành chính sự nghiệp có thể sử dụng nguồn ngân sách nhà nước và những nguồn khác. Vậy báo cáo quyết toán ngân sách đối với 2 nguồn này được lập theo nguyên tắc nào? Có khác nhau không? Báo cáo quyết toán có bắt buộc phải thống nhất với chỉ tiêu dự toán năm đã được giao hay không? Báo cáo quyết toán năm bắt buộc phải có

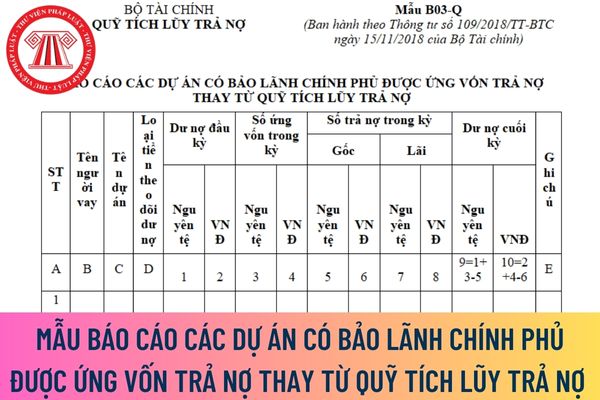

Cho hỏi mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất thế nào? Nội dung và phương pháp lập Báo cáo này thế nào? Câu hỏi của anh Q.D (Kon Tum). Mong nhận được câu trả lời sớm nhất. Xin cảm ơn!

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả? Thời điểm nào kế toán cần xác định số thuế thu nhập hoãn lại phải trả? Cách xác định số Thuế thu nhập doanh nghiệp hoãn lại phải trả trên báo cáo tài chính riêng của doanh nghiệp? Tải bảng xác định thuế thu nhập hoãn lại phải trả? Câu hỏi của chị C (Vinh).

Kết quả của việc thoái vốn trên Báo cáo tài chính hợp nhất được xác định theo nguyên tắc gì?

Theo Điều 49 Thông tư 202/2014/TT-BTC thì kết quả của việc thoái vốn trên Báo cáo tài chính hợp nhất được xác định theo nguyên tắc sau:

- Trong Báo cáo tài chính hợp nhất, khoản lãi, lỗ khi thoái vốn tại công ty con được xác định là chênh lệch giữa

Đơn vị tiền tệ trong kế toán có ký hiệu quốc tế là gì?

Căn cứ theo quy định tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp

Cho tôi hỏi công ty trách nhiệm hữu hạn một thành viên có bắt buộc phải có kế toán trưởng hay không? Tôi theo học kế toán có được làm tại công ty trách nhiệm hữu hạn một thành viên? Mong được giải đáp. Xin cảm ơn!

như sau:

Vốn tự có

Vốn tự có được xác định và tính toán từ số liệu trong báo cáo tài chính riêng lẻ, bao gồm:

1. Vốn điều lệ.

2. Các quỹ:

a) Quỹ dự trữ bổ sung vốn điều lệ;

b) Quỹ đầu tư phát triển;

c) Quỹ dự phòng tài chính.

3. Chênh lệch dương do đánh giá lại tài sản (bao gồm tài sản cố định, các khoản góp vốn đầu tư dài hạn).

4. Chênh

;

- Bản sao có chứng thực Báo cáo tài chính được kiểm toán độc lập hoặc Báo cáo tài chính đã gửi cơ quan thuế trong 02 năm gần nhất trước thời điểm đề nghị xử lý rủi ro của doanh nghiệp hoặc Báo cáo tài chính được kiểm toán độc lập hoặc Báo cáo tài chính đã gửi cơ quan thuế của năm trước thời điểm đề nghị xử lý rủi ro đối với doanh nghiệp có thời gian

quy định rõ người nộp thuế tối thiểu toàn cầu là Đơn vị hợp thành của tập đoàn đa quốc gia có doanh thu trong báo cáo tài chính hợp nhất của công ty mẹ tối cao ít nhất 02 năm trong 04 năm liền kề trước năm tài chính tương đương 750 triệu euro (EUR) trở lên.

Và 07 đối tượng không áp dụng thuế tối thiểu toàn cầu từ ngày 01/01/2024 theo Nghị quyết 107

có các hoạt động xã hội, từ thiện có tổ chức kế toán riêng đối với các hoạt động vận động, tiếp nhận, phân phối và sử dụng các nguồn đóng góp tự nguyện phải thực hiện mở sổ kế toán ghi chép, hạch toán các nghiệp vụ kinh tế phát sinh, lập báo cáo tài chính đầy đủ, minh bạch theo quy định của Thông tư này.

b) Các tổ chức, cơ quan, đơn vị thực hiện

thuế quý.

3. Hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm bao gồm:

a) Hồ sơ khai thuế năm gồm tờ khai thuế năm và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp;

b) Hồ sơ khai quyết toán thuế khi kết thúc năm gồm tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có

01/04/2024

2

Thu nhập doanh nghiệp (nếu có)

03/TNDN hoặc 04/TNDN Báo cáo tài chính (tương ứng theo từng loại hình tổ chức, doanh nghiệp)

Năm 2023

01/04/2024

3

Thuế tài nguyên (nếu có)

02/TAIN

Năm 2023

01/04/2024

4

Phí (nếu có)

02/PH

Năm 2023

01/04/2024

5

Lợi nhuận sau thuế còn lại sau khi

Đơn vị tiền tệ trong kế toán có phải là đồng Việt nam không?

Căn cứ theo quy định tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp

Doanh nghiệp thay đổi kỳ kế toán thực hiện kê khai thuế như thế nào?

Căn cứ tại Điều 103 Thông tư 200/2014/TT-BTC quy định khi thay đổi kỳ kế toán, doanh nghiệp phải tiến hành khoá sổ kế toán, lập Báo cáo tài chính theo nguyên tắc sau:

- Việc thay đổi kỳ kế toán phải tuân thủ theo quy định của Luật kế toán. Khi thay đổi kỳ kế toán năm, kế toán

Kết cấu Bảng cân đối kế toán gồm mấy phần?

Căn cứ vào khoản 1 Điều 112 Thông tư 200/2014/TT-BTC có quy định như sau:

Hướng dẫn lập và trình bày Bảng cân đối kế toán năm

1. Lập và trình Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục

1.1. Mục đích của Bảng cân đối kế toán

Bảng cân đối kế toán là Báo cáo tài chính

;

Đối với doanh thu hằng năm, giá trị tài sản ròng: kể từ năm 2021, Hệ thống tự động trích xuất số liệu về báo cáo tài chính từ Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, Hệ thống thuế điện tử vào hồ sơ năng lực của nhà thầu;

Đối với các nội dung khác: nhà thầu kê khai trên webform mà không cần đính kèm bản scan các văn bản, tài liệu liên

, doanh nghiệp có thể áp dụng các hình thức sổ kế toán được hướng dẫn trong phụ lục số 4 Thông tư này để lập Báo cáo tài chính nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

Theo đó, doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ

chính riêng của Công ty con có bất động sản đó hoặc Báo cáo tài chính riêng của Công ty mẹ nếu Công ty mẹ cho các Công ty con thuê (nếu nó thoả mãn định nghĩa bất động sản đầu tư), nhưng không được phản ánh là bất động sản đầu tư trong Báo cáo tài chính hợp nhất.

Ngoài ra:

(i) Bất động sản (BĐS) đầu tư là bất động sản, gồm: Quyền sử dụng đất; Nhà

Quỹ hỗ trợ phát triển hợp tác xã có hoạt động vì mục tiêu lợi nhuận? Tên của Quỹ hoạt động theo mô hình hợp tác xã bao gồm những thành tố nào?

11:42 | 23/08/2024

Quỹ hỗ trợ phát triển hợp tác xã có hoạt động vì mục tiêu lợi nhuận? Tên của Quỹ hoạt động theo mô hình hợp tác xã bao gồm những thành tố nào?

11:42 | 23/08/2024