bao gồm các loại sau:

(1) Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch

, an ninh

Bộ trưởng Bộ Quốc phòng, Bộ trưởng Bộ Công an hướng dẫn thực hiện cụ thể

Bộ trưởng Bộ Quốc phòng, Bộ trưởng Bộ Công an hướng dẫn thực hiện cụ thể

2.

Vật liệu nổ công nghiệp

Sản xuất, mua, bán, xuất khẩu, nhập khẩu, tạm nhập, tái xuất, vận chuyển quá cảnh

Toàn bộ lãnh thổ Việt Nam

3.

Vàng miếng

Sản xuất

Toàn

điện tử và các trường hợp cần thiết khác.

>> Tải về mẫu tờ khai thuế TNCN Quý I áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công năm 2024 tại đây

>> Tải về mẫu tờ khai thuế GTGT Quý I áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh năm 2024 tại đây

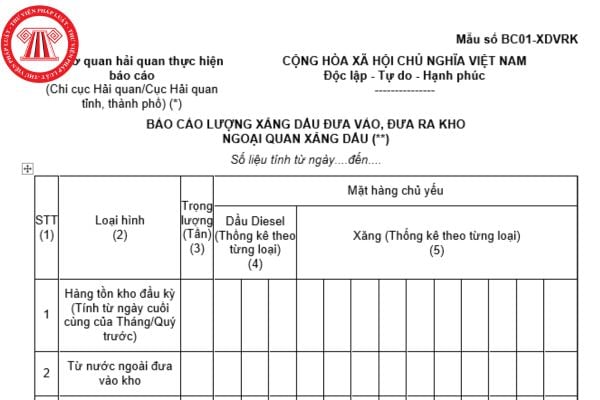

quan xăng dầu đối với xăng dầu từ nước ngoài được thực hiện theo quy định tại điểm c khoản 2 Điều 5 Thông tư 106/2016/TT-BTC như sau:

Thủ tục hải quan đối với xăng dầu, nguyên liệu từ nước ngoài nhập kho ngoại quan xăng dầu

1. Hồ sơ hải quan:

a) Tờ khai hàng hóa nhập khẩu theo các chỉ tiêu thông tin tại Phụ lục II và khai vận chuyển kết hợp theo

pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều 1 Nghị định 180/2024/NĐ-CP

(3). Trình tự, thủ tục thực hiện

- Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều 1 Nghị định 180/2024/NĐ-CP, khi lập

xuất, mua bán, nhập khẩu thuốc lá phải có giấy phép do cơ quan nhà nước có thẩm quyền cấp.

2. Bộ trưởng Bộ Tài chính quy định giá bán tối thiểu đối với thuốc lá điếu tiêu thụ tại Việt Nam.

3. Chính phủ quy định cụ thể việc cấp giấy phép mua bán, chế biến, nhập khẩu nguyên liệu thuốc lá; sản xuất, mua bán, nhập khẩu thuốc lá quy định tại khoản 1 Điều

Xin hỏi, quy trình khử khuẩn nhà ga, nhà điều hành tại cảng đường biển, đường sông thực hiện như thế nào? Việc khử khuẩn nhà ga, nhà điều hành cần phải tuân thủ các nguyên tắc nào? Câu hỏi của anh Q.M tại Vũng Tàu.

địa bàn tỉnh theo quy định tại Nghị định 42/2019/NĐ-CP.

- Tuân thủ nghiêm túc công tác xác nhận, chứng nhận và truy xuất nguồn gốc thủy sản khai thác đảm bảo liên kết theo chuỗi từ tàu cá đến cảng cá, chi cục thủy sản và cơ sở thu mua, chế biến, xuất khẩu; xử lý nghiêm các tổ chức, cá nhân hợp thức hóa hồ sơ đối với các lô hàng xuất khẩu, kể cả xử

định tại khoản 1 Điều 8 Luật Thuế giá trị gia tăng 2008 (được sửa đổi bởi khoản 3 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2013; khoản 2 Điều 1 Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016) quy định mức thuế suất 0% theo đó:

Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và

hợp thông tin trong Sổ hộ khẩu, Sổ tạm trú khác với thông tin trong Cơ sở dữ liệu về cư trú thì sử dụng thông tin trong Cơ sở dữ liệu về cư trú.

Khi công dân thực hiện các thủ tục đăng ký cư trú dẫn đến thay đổi thông tin trong Sổ hộ khẩu, Sổ tạm trú thì cơ quan đăng ký cư trú có trách nhiệm thu hồi Sổ hộ khẩu, Sổ tạm trú đã cấp, thực hiện điều

/2024/NĐ-CP ngày 06 tháng 6 năm 2024 của Chính phủ quy định Bảng quy đổi giải thưởng lĩnh vực Sân khấu như sau:

- Lấy Huy chương Vàng của Cuộc thi về nghệ thuật biểu diễn chuyên nghiệp toàn quốc do Bộ Văn hóa, Thể thao và Du lịch tổ chức làm chuẩn để quy đổi.

- Chỉ xem xét quy đổi Huy chương Vàng, Giải Nhất, Giải A, Giải Xuất sắc, Cúp Vàng của các Cuộc

khẩu gạo

52

Kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt

53

Kinh doanh tạm nhập, tái xuất hàng thực phẩm đông lạnh

54

Kinh doanh tạm nhập, tái xuất hàng hóa thuộc Danh mục hàng hóa đã qua sử dụng

55

Kinh doanh khoáng sản

56

Kinh doanh tiền chất công nghiệp

57

Hoạt động mua bán hàng

GTGT và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ (%) trên doanh thu đối với doanh thu này.

Ví dụ: Doanh nghiệp B có kinh doanh hoạt động ăn uống và kê khai theo quý, tổng doanh thu là 200 triệu đồng.

Theo đó, số thuế GTGT phải nộp = 200 triệu đồng x 3% = 6 triệu đồng (Dịch vụ ăn uống 3%)

Lưu ý:

(1) Cơ sở kinh doanh

sản xuất đã được cấp giấy chứng nhận đạt tiêu chuẩn quản lý chất lượng ISO 13485 và được lưu hành tại bất kỳ quốc gia nào trên thế giới đối với trang thiết bị y tế nhập khẩu;

c) Phù hợp với quy chuẩn kỹ thuật quốc gia hoặc tiêu chuẩn mà nhà sản xuất công bố áp dụng.

2. Không cho phép thực hiện lại thủ tục công bố tiêu chuẩn áp dụng hoặc đăng ký lưu

, nâng cấp Trung tâm phục vụ hành chính công các cấp. Trong thực thi công vụ phải triệt để tuân thủ nguyên tắc người dân, doanh nghiệp được làm những gì mà luật không cấm; cơ quan hành chính nhà nước, người có thẩm quyền không được tự ý đặt thêm các quy định làm ảnh hưởng đến hoạt động sản xuất kinh doanh và đời sống của người dân.

Đẩy nhanh tiến độ rà

khai thuế GTGT đầu ra phát sinh trong kỳ.

- Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Đối tượng nào phải nộp

Doanh nghiệp kê khai hàng hóa, dịch vụ được giảm thuế giá trị gia tăng xuống 8% bằng mẫu nào? Cách lập hóa đơn cho hàng hóa, dịch vụ được áp dụng giảm thuế giá trị gia tăng xuống 8% áp dụng đối với cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ?

định trong các quy chế quản lý, trong các quy trình nghiệp vụ hải quan theo sự phân công của lãnh đạo.

2. Nhiệm vụ

a) Thực hiện quy trình thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh; hành khách, phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh Việt Nam theo đúng quy định của pháp luật;

b) Áp dụng các biện pháp nghiệp vụ theo

hiểm, kinh doanh bất động sản, sản xuất kim loại và sản xuất sản phẩm từ kim loại đúc sẵn, ngành khai khoáng (không kể khai thác than), sản xuất than cốc, dầu mỏ tinh chế, sản xuất hoá chất và sản phẩm hoá chất, các sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Giảm thuế GTGT 2% 6 tháng đầu năm 2025 đối với hàng hóa dịch vụ nào theo dự

Cơ quan thuế hướng dẫn xử lý khi người bán phát hiện hóa đơn điện tử có sai sót về tên, địa chỉ của người mua như thế nào?

15:24 | 24/03/2023

Cơ quan thuế hướng dẫn xử lý khi người bán phát hiện hóa đơn điện tử có sai sót về tên, địa chỉ của người mua như thế nào?

15:24 | 24/03/2023