theo phong tục từ xưa đến nay) và ý nghĩa của các ngày Tết đó:

(1) Tết Nguyên đán:

Tết nguyên đán, còn gọi là Tết Ta, Tết Âm lịch, Tết Cổ truyền, là dịp lễ đầu năm mới theo âm lịch của các dân tộc thuộc Vùng văn hóa Đông Á như Việt Nam, Trung Quốc, Triều Tiên, Nhật Bản, Singapore. Hàng năm, Tết được tổ chức vào ngày mùng 1 tháng Giêng âm lịch trên

ngũ, hàng năm đều đạt mức “Hoàn thành nhiệm vụ” trở lên, trong đó có ít nhất 01 năm đạt mức “Hoàn thành tốt nhiệm vụ”;

- Công dân hoàn thành nghĩa vụ tham gia CAND, công dân thường trú tại địa phương nơi đăng ký sơ tuyển, học sinh Trường Văn hóa trong những năm học THPT hoặc tương đương đạt học lực từ khá trở lên (theo kết luận học bạ).

- Thí sinh

còn ống động mạch, hẹp van động mạch phổi, thông liên thất.

+ Các yếu tố di truyền có hoặc không rối loạn nhiễm sắc thể như mắc tim bẩm sinh trong hội chứng Marfan, lệch khớp háng, hội chứng Down, biến dị đơn gene cũng được đề cập đến trong di truyền mang tính gia đình của bệnh thông liên thất, thông liên nhĩ, đảo phủ tạng...

+ Gần đây người ta

thuật và bảo vệ môi trường của xe cơ giới, xe máy chuyên dùng tham gia giao thông đường bộ; Trách nhiệm của cơ sở đăng kiểm, chủ xe cơ giới, xe máy chuyên dùng và người điều khiển xe cơ giới, xe máy chuyên dùng; Bảo đảm trật tự, an toàn giao thông đường bộ đối với phương tiện vận tải đường bộ trong đô thị; Bảo đảm trật tự, an toàn giao thông đường bộ

khoản (1), (2), (3) và (4), Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương căn cứ vào khả năng cân đối ngân sách, đặc điểm sản xuất và yêu cầu thực tế tại địa phương để quy định mức hỗ trợ cụ thể cho phù hợp.

(7) Trường hợp hỗ trợ bằng hiện vật, mức hỗ trợ được quy đổi tương đương hỗ trợ bằng tiền theo giá tại thời điểm hỗ trợ

cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

- Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

3.2. Các khoản

Tôi và chồng sắp tới sẽ sinh con thứ 2 nên muốn chuyển chỗ ở sang một nơi khác tốt hơn. Chúng tôi có dự định mua một căn hộ chung cư tại thành phố Hồ Chí Minh, tuy nhiên trước đây chúng tôi chỉ thuê nhà trọ để ở nên không biết nhiều về các vấn đề liên quan đến việc này. Cho tôi hỏi việc mua căn hộ này có các nguyên tắc nào cần lưu ý hay không và

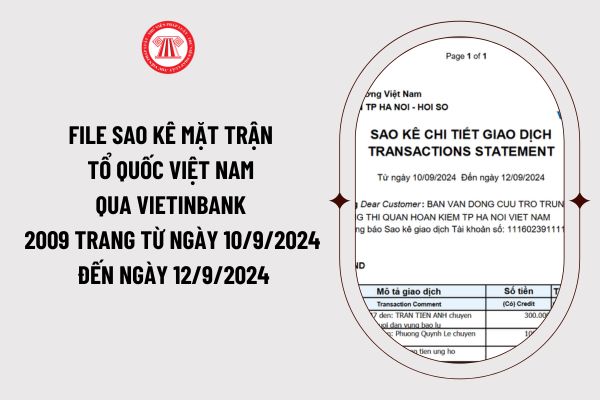

PDF: tải

Bước 2: Mở file lên và nhấn phím tắt CTRL + F

Bước 3: Nhập tên người cần tìm hoặc có thể nhập nội dung mà mình đã chuyển khoản

Bước 4: Click tìm đúng tài khoản cần tìm để xem

>> Cách xem File sao kê Mặt trận Tổ quốc Việt Nam 12.028 trang ủng hộ đồng bào thiệt hại do bão số 3?

>> Fake sao kê bị xử lý như thế nào?

>> Phông bạt về tiền

bảo trì theo đúng quy trình.

- Phần căn hộ chung cư trong nhà chung cư hỗn hợp phải có lối ra vào (không bao gồm buồng thang bộ thoát nạn) độc lập.

- Các phần chức năng khác như văn phòng, nhà hàng, siêu thị, khách sạn, căn hộ lưu trú (condotel), văn phòng kết hợp lưu trú (officetel) và các dịch vụ khác trong nhà chung cư hỗn hợp phải bố trí khu

. Đái dầm thường xuyên

7. Di tinh nhiều, ảnh hưởng tới sức khỏe

8. Chóng mặt có hệ thống:

- Rối loạn kiểu tiền đình (trung ương và ngoại vi)

- Rối loạn phối hợp vận động và thăng bằng kiểu tiểu não

9. Liệt thần kinh mặt ngoại vi:

- Còn di chứng méo miệng thường xuyên, mắt nhắm không kín

10. Liệt thần kinh ngoại vi:

- Liệt 1 trong các dây thần

Tổng hợp ngày Tết Cổ truyền Việt Nam năm 2024? Ý nghĩa của các ngày Tết Cổ truyền Việt Nam như thế nào?

20:30 | 26/12/2023

Tổng hợp ngày Tết Cổ truyền Việt Nam năm 2024? Ý nghĩa của các ngày Tết Cổ truyền Việt Nam như thế nào?

20:30 | 26/12/2023