Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất năm 2023? Khi nào phải lập biên bản điều chỉnh hóa đơn điện tử?

Khi nào phải lập biên bản điều chỉnh hóa đơn điện tử?

Căn cứ tại điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP quy định như sau:

Xử lý hóa đơn có sai sót

...

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

...

b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

....

Theo đó, biên bản điều chỉnh hóa đơn điện tử không phải văn bản bắt buộc lập mà chỉ lập khi bên bán và bên mua có thỏa thuận về việc lập biên bản trước khi lập hóa đơn điều chỉnh/thay thế thì cần lập biện bản ghi rõ sai sót của hóa đơn đã lập sau đó lập hóa đơn điều chỉnh/thay thế hóa đơn có sai sót đó.

Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất năm 2023? Khi nào phải lập biên bản điều chỉnh hóa đơn điện tử?

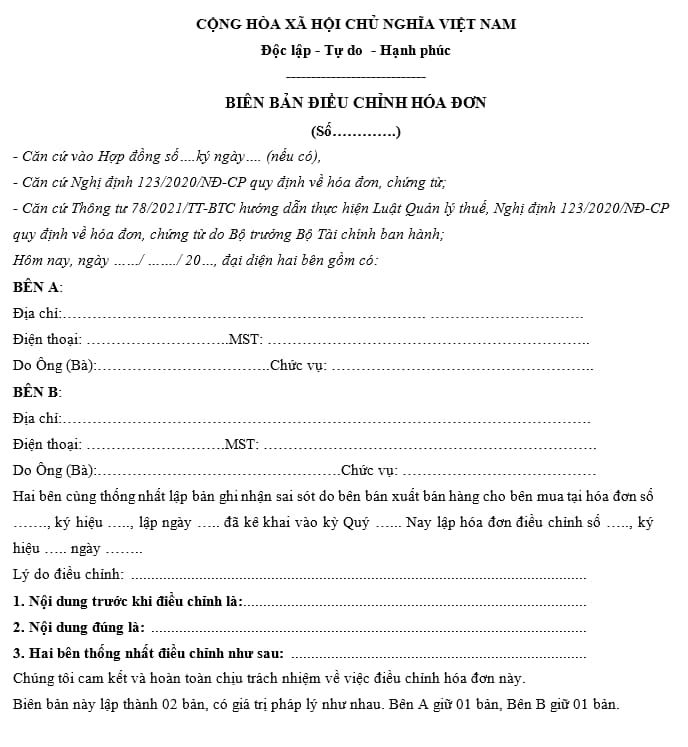

Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất năm 2023?

Hiện hành, biên bản điều chỉnh hóa đơn điện tử do các bên thỏa thuận do đó không có quy định cụ thể về mẫu biên bản điều chỉnh hóa đơn điện tử. Tuy nhiên, dựa theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, doanh nghiệp có thể tham khảo mẫu biên bản điều chỉnh hóa đơn điện tử sau:

Tải mẫu biên bản điều chỉnh hóa đơn điện tử tại đây: tải

Đã thực hiện điều chỉnh hóa đơn thì có cần phải gửi mẫu 04/SS-HĐĐT cho cơ quan thuế không?

Căn cứ theo quy định tại điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP và Công văn 1647/TCT-CS năm 2023 hướng dẫn như sau:

Trường hợp xử lý hóa đơn có sai sót theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì người nộp thuế không phải gửi thông báo sai sót theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế.

Dẫn chiếu đến điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP quy định như sau:

Xử lý hóa đơn có sai sót

...

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

...

b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

....

Như vậy, trường hợp đã thực hiện điều chỉnh hóa đơn có sai sót thì không phải gửi mẫu 04/SS-HĐĐT.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục tiếp nhận viên chức tại các đơn vị tại các đơn vị trực thuộc bảo hiểm xã hội từ ngày 3/5/2024?

- Luật Đất đai 2024 hướng dẫn cấp Giấy chứng nhận quyền sử dụng đất đối với đất rừng phòng hộ từ ngày 01/01/2025?

- Tiêu chuẩn quốc gia Việt Nam TCVN 8220:2009 yêu cầu về việc lấy mẫu trong phương pháp xác định độ dày danh định của vải địa kỹ thuật dạng dệt, dạng không dệt?

- Hồ sơ đề nghị cấp Giấy chứng nhận kiểm định phương tiện phòng cháy và chữa cháy mới nhất áp dụng từ ngày 13/05/2024?

- Hướng dẫn đặt lịch hẹn BHXH nhanh chóng? Cách đặt lịch hẹn BHXH hiện nay được quy định như thế nào?