Khi nào người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử?

- Mẫu Bảng tổng hợp dữ liệu hóa đơn điện tử theo Nghị định 123 được quy định thế nào?

- Khi nào người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử?

- Có sử dụng bảng tổng hợp dữ liệu hóa đơn điện tử thì khi hóa đơn có điều chỉnh có cần gửi thông báo hay không?

Mẫu Bảng tổng hợp dữ liệu hóa đơn điện tử theo Nghị định 123 được quy định thế nào?

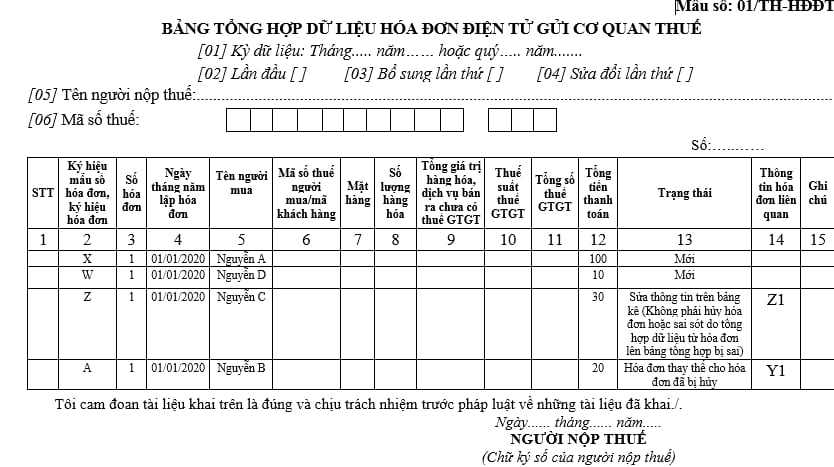

Hiện nay Mẫu Bảng tổng hợp dữ liệu hóa đơn điện tử được quy định tại 01/TH-HĐĐT ban hành kèm theo Nghị định 123/2020/NĐ-CP, cụ thể như sau:

Tải Mẫu Bảng tổng hợp dữ liệu hóa đơn điện tử: tại đây

Người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử khi nào? (Hình từ Internet)

Khi nào người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử?

Căn cứ điểm a khoản 3 Điều 22 Nghị định 123/2020/NĐ-CP có quy định:

Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

...

3. Chuyển dữ liệu hóa đơn điện tử không có mã của cơ quan thuế đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

a) Phương thức và thời điểm chuyển dữ liệu hóa đơn điện tử

a.1) Phương thức chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này cùng thời hạn nộp hồ sơ khai thuế giá trị gia tăng áp dụng đối với các trường hợp sau:

- Cung cấp dịch vụ thuộc lĩnh vực: bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán.

- Bán hàng hóa là điện, nước sạch nếu có thông tin về mã khách hàng hoặc mã số thuế của khách hàng.

Người bán lập Bảng tổng hợp dữ liệu hóa đơn điện tử hàng hóa, cung cấp dịch vụ phát sinh trong tháng hoặc quý (tính từ ngày đầu của tháng, quý đến ngày cuối cùng của tháng hoặc quý) theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này để gửi cơ quan thuế cùng với thời gian gửi Tờ khai thuế giá trị gia tăng theo quy định của Luật Quản lý thuế số 38/2019/QH14 và các văn bản hướng dẫn thi hành.

Trường hợp phát sinh số lượng hóa đơn lớn thì bảng tổng hợp sẽ được tách theo định dạng chuẩn dữ liệu của cơ quan thuế nhằm đảm bảo yêu cầu gửi nhận dữ liệu trên đường truyền.

Đối với hóa đơn gửi theo bảng tổng hợp thì người bán gửi thông tin hủy, điều chỉnh trực tiếp trên bảng tổng hợp của các kỳ tiếp theo mà không gửi thông báo hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA Nghị định này đến cơ quan thuế.

Các hóa đơn được lập cho tổng doanh thu của người mua là cá nhân không kinh doanh phát sinh trong ngày hoặc tháng theo bảng kê chi tiết thì người bán chỉ gửi dữ liệu hóa đơn điện tử (không kèm bảng kê chi tiết) đến cơ quan thuế.

Riêng đối với trường hợp bán xăng dầu cho khách hàng thì người bán tổng hợp dữ liệu tất cả các hóa đơn bán xăng dầu trong ngày theo từng mặt hàng để thể hiện trên bảng tổng hợp dữ liệu hóa đơn điện tử và chuyển bảng tổng hợp dữ liệu hóa đơn điện tử này ngay trong ngày.

a.2) Phương thức chuyển đầy đủ nội dung hóa đơn áp dụng đối với trường hợp bán hàng hóa, cung cấp dịch vụ không thuộc quy định tại điểm a1 khoản này.

Người bán sau khi lập đầy đủ các nội dung trên hóa đơn gửi hóa đơn cho người mua và đồng thời gửi hóa đơn cho cơ quan thuế.

Theo đó, trong trường hợp sau thì người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử:

- Cung cấp dịch vụ thuộc lĩnh vực: bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán.

- Bán hàng hóa là điện, nước sạch nếu có thông tin về mã khách hàng hoặc mã số thuế của khách hàng.

Theo đó, khi thuộc hai trường hợp trên thì người bán lập Bảng tổng hợp dữ liệu hóa đơn điện tử hàng hóa, cung cấp dịch vụ phát sinh trong tháng hoặc quý (tính từ ngày đầu của tháng, quý đến ngày cuối cùng của tháng hoặc quý) gửi cơ quan thuế cùng với thời gian gửi Tờ khai thuế giá trị gia tăng

Có sử dụng bảng tổng hợp dữ liệu hóa đơn điện tử thì khi hóa đơn có điều chỉnh có cần gửi thông báo hay không?

Căn cứ điểm a khoản 3 Điều 22 Nghị định 123/2020/NĐ-CP có quy định:

Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

...

3. Chuyển dữ liệu hóa đơn điện tử không có mã của cơ quan thuế đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

a) Phương thức và thời điểm chuyển dữ liệu hóa đơn điện tử

a.1) Phương thức chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này cùng thời hạn nộp hồ sơ khai thuế giá trị gia tăng áp dụng đối với các trường hợp sau:

...

Đối với hóa đơn gửi theo bảng tổng hợp thì người bán gửi thông tin hủy, điều chỉnh trực tiếp trên bảng tổng hợp của các kỳ tiếp theo mà không gửi thông báo hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA Nghị định này đến cơ quan thuế.

Như vậy đối với hóa đơn gửi theo bảng tổng hợp thì nếu hóa đơn điện tử có sai sót thì người bán gửi thông tin hủy, điều chỉnh trực tiếp trên bảng tổng hợp của các kỳ tiếp theo mà không gửi thông báo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổ chức kỷ niệm 134 năm ngày sinh Chủ tịch Hồ Chí Minh ở đâu? Ngày sinh Chủ tịch Hồ Chí Minh có ý nghĩa gì?

- Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp? Khấu trừ thuế thu nhập từ tiền lương, tiền công thế nào?

- Giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế sẽ bị thu hồi khi doanh nghiệp đề nghị chấm dứt hoạt động kinh doanh hàng miễn thuế hay không?

- Dữ liệu cá nhân có được mua bán hay không? Chủ thể dữ liệu có được yêu cầu xóa dữ liệu cá nhân không?

- Từ 01/7/2024, ngoài lương cơ bản cán bộ công chức còn được hưởng thêm các khoản tiền lương nào?