Phí bản quyền là phí gì? Phí bản quyền được coi như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu khi nào?

Phí bản quyền là phí gì?

Theo quy định tại khoản 1 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC) thì phí bản quyền là khoản tiền mà người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho chủ thể quyền sở hữu trí tuệ, để được chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ.

Căn cứ Điều 3 Luật Sở hữu trí tuệ 2005 (được sửa đổi bởi khoản 1 Điều 1 Luật Sở hữu trí tuệ sửa đổi 2009) quy định thì đối tượng quyền sở hữu trí tuệ bao gồm:

(1) Đối tượng quyền tác giả: Quyền tác giả là quyền của tổ chức, cá nhân đối với tác phẩm do mình sáng tạo ra hoặc sở hữu, bao gồm:

- Tác phẩm văn học, nghệ thuật, khoa học;

- Đối tượng quyền liên quan đến quyền tác giả bao gồm cuộc biểu diễn, bản ghi âm, ghi hình, chương trình phát sóng, tín hiệu vệ tinh mang chương trình được mã hóa.

(2) Đối tượng quyền sở hữu công nghiệp, gồm có:

- Sáng chế, kiểu dáng công nghiệp,

- Thiết kế bố trí mạch tích hợp bán dẫn,

- Bí mật kinh doanh,

- Nhãn hiệu,

- Tên thương mại,

- Chỉ dẫn địa lý.

(3) Đối tượng quyền đối với giống cây trồng:

- Vật liệu nhân giống;

- Vật liệu thu hoạch.

Phí bản quyền là phí gì? (Hình từ Internet)

Phí bản quyền được coi như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu khi nào?

Phí bản quyền liên quan đến hàng hóa nhập khẩu khi:

(1) Phí bản quyền phải thanh toán trực tiếp hoặc thanh toán gián tiếp để được sử dụng nhãn hiệu hàng hóa phù hợp với bộ chứng từ, tài liệu liên quan đến việc thỏa thuận và thanh toán phí bản quyền nếu đáp ứng đủ các điều kiện sau:

+ Hàng hóa nhập khẩu được bán lại nguyên trạng tại thị trường Việt Nam hoặc được gia công chế biến đơn giản sau nhập khẩu;

+ Hàng hóa nhập khẩu có gắn nhãn hiệu hàng hóa khi bán tại thị trường Việt Nam.

(2) Phí bản quyền phải thanh toán trực tiếp hoặc thanh toán gián tiếp để được sử dụng sáng chế, bí mật kinh doanh, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác thể hiện trên hợp đồng mua bán, hợp đồng cấp phép hoặc các thỏa thuận khác về chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ nếu thuộc một trong các trường hợp sau:

+ Sáng chế, bí mật kinh doanh, thiết kế bố trí mạch tích hợp bán dẫn hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác được sử dụng để sản xuất ra hàng hóa nhập khẩu;

+ Hàng hóa nhập khẩu mang sáng chế, kiểu dáng công nghiệp, hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác;

+ Hàng hóa nhập khẩu là máy móc hoặc thiết bị được chế tạo hoặc sản xuất để ứng dụng sáng chế, bí mật kinh doanh, thiết kế bố trí mạch tích hợp bán dẫn hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác.

Đồng thời, theo quy định tại khoản 6 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC) thì phí bản quyền được coi như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu nếu thuộc một trong các trường hợp sau đây:

(1) Người bán thỏa thuận với người mua về việc người mua phải thực hiện nghĩa vụ thanh toán trực tiếp hoặc thanh toán gián tiếp phí bản quyền liên quan đến hàng hóa nhập khẩu;

(2) Người bán có thỏa thuận với chủ thể quyền sở hữu trí tuệ về việc chỉ bán hàng hóa cho người mua có thanh toán trực tiếp hoặc thanh toán gián tiếp phí bản quyền cho chủ thể quyền sở hữu trí tuệ;

(3) Người bán cung cấp hàng hóa cho người mua theo chỉ định của chủ thể quyền sở hữu trí tuệ;

(4) Người bán cung cấp hàng hóa cho người mua theo tiêu chuẩn kỹ thuật do chủ thể quyền sở hữu trí tuệ phê duyệt;

(5) Người mua trả phí bản quyền cho chủ thể quyền sở hữu trí tuệ hoặc người khác theo chỉ định của người bán;

(6) Có bằng chứng về việc người mua sẽ không thể mua được hoặc nhận được hàng hóa nhập khẩu nếu không thanh toán trực tiếp hoặc thanh toán gián tiếp phí bản quyền.

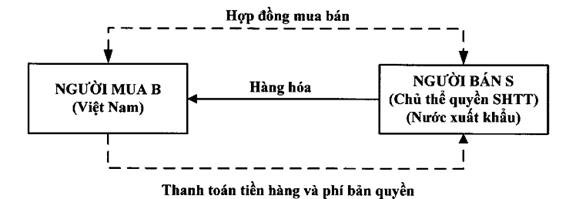

Ví dụ 1:

Trong tình huống này thì người mua B và người bán S thỏa thuận trong hợp đồng mua bán về việc người mua trả tiền hàng và tiền phí bản quyền.

Thực tế, người mua thanh toán cho người bán tiền hàng và tiền phí bản quyền theo đúng thỏa thuận.

Như vậy, khoản phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” vì người mua B trả phí bản quyền cho người bán S (đồng thời là chủ thể quyền sở hữu trí tuệ) để mua được hàng hóa.

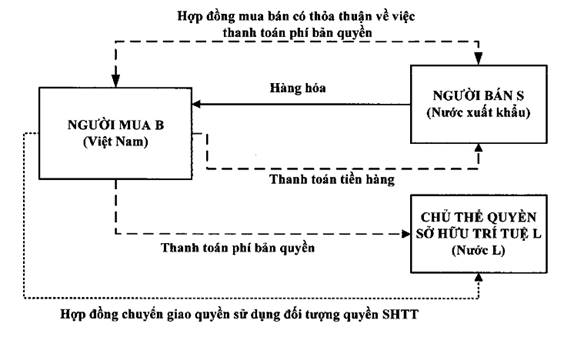

Ví dụ 2:

Trong tình huống này: Người mua B ký hợp đồng mua bán hàng hóa với người bán S, trong đó thỏa thuận B phải ký hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ với chủ thể L và thanh toán phí bản quyền cho L.

B nhận hàng từ S, thanh toán tiền hàng cho S.

B thanh toán phí bản quyền cho L theo hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ đã ký kết.

Phí bản quyền do người mua B trả cho L tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” vì giữa người mua B và người bán S có thỏa thuận về việc người mua B phải thanh toán phí bản quyền cho L để được mua hàng hóa nhập khẩu.

Ngoài ra, theo quy định tại khoản 9 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC) thì phí bản quyền còn được tính một phần căn cứ vào hàng hóa nhập khẩu, một phần căn cứ vào các yếu tố khác không liên quan đến hàng hóa nhập khẩu trong trường hợp:

(1) Có số liệu phân định, tách biệt được phần phí bản quyền liên quan đến hàng hóa nhập khẩu thì cộng vào trị giá giao dịch;

(2) Không phân định, tách biệt được phần phí bản quyền liên quan đến hàng hóa nhập khẩu thì không xác định trị giá hải quan theo phương pháp trị giá giao dịch, chuyển sang phương pháp tiếp theo.

Thủ tục khai báo, kiểm tra hàng hóa nhập khẩu trong trường hợp phí bản quyền xác định được tại thời điểm đăng ký tờ khai?

Thủ tục khai báo, kiểm tra hàng hóa nhập khẩu được quy định tại khoản 8 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC) như sau:

Phí bản quyền, phí giấy phép

...

8. Thủ tục khai báo, kiểm tra:

a) Trường hợp phí bản quyền, phí giấy phép xác định được tại thời điểm đăng ký tờ khai:

a.1) Người khai hải quan tự khai báo khoản phí bản quyền, phí giấy phép trên tờ khai hàng hóa nhập khẩu hoặc tờ khai trị giá hải quan (nếu có);

a.2) Cơ quan hải quan kiểm tra và xử lý kết quả kiểm tra theo quy định tại Điều 25 Thông tư quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

...

Theo đó, trong trường hợp phí bản quyền xác định được tại thời điểm đăng ký tờ khai thì thủ tục khai báo, kiểm tra hàng hóa nhập khẩu được thực hiện như sau:

- Người khai hải quan tự khai báo khoản phí bản quyền trên tờ khai hàng hóa nhập khẩu hoặc tờ khai trị giá hải quan (nếu có);

- Cơ quan hải quan kiểm tra và xử lý kết quả kiểm tra theo quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định mới về chế độ tiền ăn của Phó Chỉ huy trưởng Ban Chỉ huy quân sự cấp xã được hưởng như thế nào?

- Thu hồi giấy chứng nhận đăng ký hành nghề công tác xã hội trong trường hợp nào? Thẩm quyền thu hồi giấy chứng nhận?

- Cục Công nghệ thông tin và chuyển đổi số có chức năng gì? Đơn vị sự nghiệp nào thuộc Cục Công nghệ thông tin và chuyển đổi số?

- Ủy ban Cạnh tranh Quốc gia là tổ chức trực thuộc cơ quan nào? Chủ tịch Ủy ban Cạnh tranh Quốc gia do ai bổ nhiệm?

- Hệ thống chỉ tiêu về điều kiện lao động và cách tính điểm theo Thông tư 03? Quy trình thực hiện phương pháp đánh giá tính điểm?