Mức thu phí thẩm định đánh giá trữ lượng khoáng sản là bao nhiêu? Đối tượng nào phải nộp loại phí này?

Những đối tượng nào phải nộp phí thẩm định đánh giá trữ lượng khoáng sản?

Đối tượng phải nộp phí thẩm định đánh giá trữ lượng khoáng sản được quy định tại khoản 1 Điều 2 Thông tư 191/2016/TT-BTC như sau:

Tổ chức thu và người nộp phí, lệ phí

1. Người nộp phí, lệ phí bao gồm:

a) Tổ chức, cá nhân khi được cơ quan nhà nước có thẩm quyền cấp giấy phép hoạt động khoáng sản phải nộp lệ phí cấp giấy phép hoạt động khoáng sản;

b) Tổ chức, cá nhân hoạt động khoáng sản khi trình cơ quan quản lý nhà nước có thẩm quyền thẩm định, phê duyệt trữ lượng báo cáo thăm dò khoáng sản theo quy định của pháp luật về khoáng sản phải nộp phí thẩm định đánh giá trữ lượng khoáng sản.

2. Tổ chức thu phí, lệ phí bao gồm: Tổng cục Địa chất và Khoáng sản Việt Nam, Văn phòng Hội đồng đánh giá trữ lượng khoáng sản quốc gia, Sở Tài nguyên và Môi trường các tỉnh, thành phố trực thuộc Trung ương.

Như vậy, theo quy định, đối tượng phải nộp phí thẩm định đánh giá trữ lượng khoáng sản là tổ chức, cá nhân hoạt động khoáng sản.

Những tổ chức, cá nhân này khi trình cơ quan quản lý nhà nước có thẩm quyền thẩm định, phê duyệt trữ lượng báo cáo thăm dò khoáng sản theo quy định của pháp luật về khoáng sản phải nộp phí thẩm định đánh giá trữ lượng khoáng sản.

Những đối tượng nào phải nộp phí thẩm định đánh giá trữ lượng khoáng sản? (Hình từ Internet)

Mức thu phí thẩm định đánh giá trữ lượng khoáng sản là bao nhiêu?

Mức thu phí thẩm định đánh giá trữ lượng khoáng sản được quy định tại Điều 3 Thông tư 191/2016/TT-BTC như sau:

Mức thu phí, lệ phí

Mức thu phí thẩm định đánh giá trữ lượng khoáng sản và lệ phí cấp giấy phép hoạt động khoáng sản quy định tại Biểu mức thu phí, lệ phí ban hành kèm theo Thông tư này.

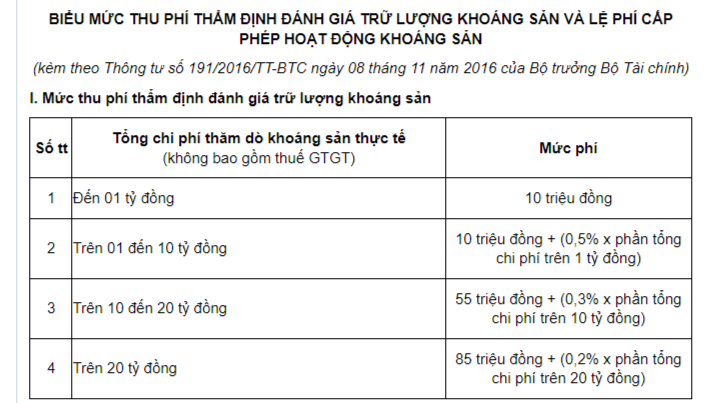

Đồng thời, căn cứ Mục I Biểu mức thu phí thẩm định đánh giá trữ lượng khoáng sản và lệ phí cấp giấy phép hoạt động khoáng sản ban hành kèm theo Thông tư 191/2016/TT-BTC như sau:

Như vậy, mức thu phí thẩm định đánh giá trữ lượng khoáng sản được quy định cụ thể như sau:

(1) Trường hợp tổng chi phí thăm dò khoáng sản thực tế đến 01 tỷ đồng thì mức thu phí là 10 triệu đồng;

(2) Trường hợp tổng chi phí thăm dò khoáng sản thực tế trên 01 đến 10 tỷ đồng thì mức thu phí là 10 triệu đồng + (0,5% x phần tổng chi phí trên 1 tỷ đồng);

(3) Trường hợp tổng chi phí thăm dò khoáng sản thực tế trên 10 đến 20 tỷ đồng thì mức thu phí là 55 triệu đồng + (0,3% x phần tổng chi phí trên 10 tỷ đồng);

(4) Trường hợp tổng chi phí thăm dò khoáng sản thực tế trên 20 tỷ đồng thì mức thu phí là 85 triệu đồng + (0,2% x phần tổng chi phí trên 20 tỷ đồng).

Tổ chức thu phí thẩm định đánh giá trữ lượng khoáng sản được để lại bao nhiêu số tiền phí thu được để trang trải chi phí?

Việc quản lý và sử dụng phí được quy định tại Điều 5 Thông tư 191/2016/TT-BTC (được sửa đổi bởi khoản 2 Điều 1 Thông tư 91/2021/TT-BTC) như sau:

Quản lý và sử dụng phí

1. Tổ chức thu phí được để lại 70% số tiền phí thu được để trang trải chi phí cho hoạt động cung cấp dịch vụ, thu phí và nộp 30% vào ngân sách nhà nước; trừ trường hợp quy định tại khoản 2 Điều này. Tiền phí được để lại được quản lý và sử dụng theo quy định tại Điều 5 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí; trong đó, các khoản chi khác liên quan đến thực hiện công việc, dịch vụ và thu phí, bao gồm cả: Chi phí cho hoạt động kiểm tra thực địa khu vực thăm dò khoáng sản, kiểm tra, đánh giá và tổ chức họp thẩm định, họp hội đồng thẩm định, đánh giá trữ lượng khoáng sản (bao gồm cả chi nhận xét, báo cáo thẩm định)

2. Trường hợp tổ chức thu phí là cơ quan nhà nước không thuộc diện được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí thì phải nộp 100% tiền phí thu được vào ngân sách nhà nước. Nguồn chi phí trang trải cho hoạt động thẩm định, thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

Như vậy, theo quy định, tổ chức thu phí thẩm định đánh giá trữ lượng khoáng sản được để lại 70% số tiền phí thu được để trang trải chi phí cho hoạt động cung cấp dịch vụ, thu phí và nộp 30% vào ngân sách nhà nước.

Đối với trường hợp tổ chức thu phí là cơ quan nhà nước không thuộc diện được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định 120/2016/NĐ-CP thì phải nộp 100% tiền phí thu được vào ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chi cục Thuế khu vực trực thuộc cơ quan nào? Chi cục Thuế khu vực có phải giám định để xác định số thuế phải nộp của người nộp thuế không?

- Cục Thể dục thể thao Việt Nam thuộc cơ quan nào? Cục trưởng Cục Thể dục thể thao Việt Nam có trách nhiệm gì?

- Xây dựng, ban hành văn bản quy phạm pháp luật có phải đảm bảo thực hiện chủ trương phân quyền, phân cấp không?

- Phép điệp thanh là gì? Biện pháp tu từ điệp thanh là gì? Chương trình giáo dục phổ thông được quy định như thế nào?

- Có phải giảm số buổi thi tốt nghiệp trung học phổ thông xuống còn 3 buổi? 4 đối tượng dự thi hiện nay gồm những ai?