Mẫu tờ khai thuế bảo vệ môi trường áp dụng cho đơn vị phụ thuộc của thương nhân đầu mối xăng dầu là mẫu nào?

Mẫu tờ khai thuế bảo vệ môi trường áp dụng cho đơn vị phụ thuộc của thương nhân đầu mối xăng dầu là mẫu nào?

Tại Điều 16 Thông tư 80/2021/TT-BTC quy định về mẫu tờ khai thuế bảo vệ môi trường áp dụng cho đơn vị phụ thuộc của thương nhân đầu mối xăng dầu như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường

...

3. Khai thuế, nộp thuế:

a) Đối với xăng dầu:

Đơn vị phụ thuộc của thương nhân đầu mối hoặc đơn vị phụ thuộc của công ty con của thương nhân đầu mối có kinh doanh tại địa bàn cấp tỉnh khác với nơi thương nhân đầu mối, công ty con của thương nhân đầu mối đóng trụ sở mà không hạch toán kế toán để khai riêng thuế bảo vệ môi trường thì thương nhân đầu mối, công ty con của thương nhân đầu mối thực hiện khai thuế bảo vệ môi trường và nộp hồ sơ khai thuế theo mẫu số 01/TBVMT, phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với xăng dầu theo mẫu số 01-2/TBVMT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho tỉnh nơi có đơn vị phụ thuộc đóng trụ sở theo quy định tại khoản 4 Điều 12 Thông tư này.

...

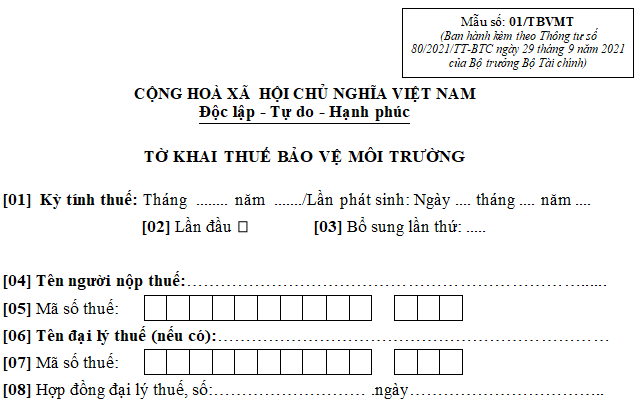

Mẫu tờ khai thuế bảo vệ môi trường áp dụng cho đơn vị phụ thuộc của thương nhân đầu mối xăng dầu là mẫu số 01/TBVMT ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu tờ khai thuế bảo vệ môi trường áp dụng cho đơn vị phụ thuộc của thương nhân đầu mối xăng dầu

Lưu ý:

- Cột (5) “Tỷ lệ phần trăm (%) tính thuế”:

Đối với mặt hàng là nhiên liệu hỗn hợp chứa xăng, dầu, mỡ nhờn gốc hóa thạch và nhiên liệu sinh học thì “Tỷ lệ phần trăm (%) tính thuế” là tỷ lệ phần trăm (%) xăng, dầu, mỡ nhờn gốc hóa thạch có trong nhiên liệu hỗn hợp do người nộp thuế tự xác định căn cứ tiêu chuẩn kỹ thuật chế biến nhiên liệu hỗn hợp được cơ quan có thẩm quyền phê duyệt; Đối với các mặt hàng khác thì “ Tỷ lệ phần trăm (%) tính thuế” là 100%.

- Chỉ tiêu [09], [10], [11]:

+ Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh có hoạt động sản xuất hàng hoá chịu thuế BVMT tại địa phương khác tỉnh nơi đóng trụ sở chính đối với trường hợp người nộp thuế khai thuế BVMT tại nơi sản xuất hàng hóa chịu thuế BVMT theo quy định.

+ Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này.

+ Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh do Chi cục thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục thuế khu vực quản lý để kê khai vào chỉ tiêu này.

- Nội dung nêu trong dấu <> chỉ là giải thích hoặc ví dụ.

Mẫu tờ khai thuế bảo vệ môi trường áp dụng cho đơn vị phụ thuộc của thương nhân đầu mối xăng dầu là mẫu nào? (hình từ internet)

Việc khai thuế bảo vệ môi trường đối với xăng dầu được quy định thế nào?

Tại Điều 5 Nghị định 67/2011/NĐ-CP quy định về việc khai thuế bảo vệ môi trường đối với xăng dầu như sau:

Khai thuế, tính thuế và nộp thuế

Khai thuế, tính thuế và nộp thuế thực hiện theo quy định tại Điều 10 Luật Thuế bảo vệ môi trường và pháp luật về quản lý thuế.

1. Đối với hàng hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, tặng cho thực hiện khai thuế, tính thuế và nộp thuế theo tháng. Đối với hàng hóa nhập khẩu, hàng hóa nhập khẩu ủy thác thực hiện khai thuế, tính thuế và nộp thuế theo từng lần phát sinh.

2. Khai thuế, tính thuế và nộp thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn: Các công ty kinh doanh xăng dầu đầu mối thực hiện khai, nộp thuế bảo vệ môi trường và ngân sách nhà nước đối với lượng xăng dầu xuất, bán (bao gồm cả xuất để tiêu dùng nội bộ, xuất để trao đổi sản phẩm hàng hóa khác, xuất trả hàng nhập khẩu ủy thác, bán cho tổ chức, cá nhân khác; trừ bán cho công ty kinh doanh xăng dầu đầu mối khác) tại địa phương nơi kê khai, nộp thuế giá trị gia tăng.

Bộ Tài chính quy định công ty đầu mối kê khai nộp thuế bảo vệ môi trường đối với xăng dầu.

...

Theo quy định trên, việc khai thuế, tính thuế và nộp thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn được quy định như sau:

Các công ty kinh doanh xăng dầu đầu mối thực hiện khai, nộp thuế bảo vệ môi trường và ngân sách nhà nước đối với lượng xăng dầu xuất, bán (bao gồm cả xuất để tiêu dùng nội bộ, xuất để trao đổi sản phẩm hàng hóa khác, xuất trả hàng nhập khẩu ủy thác, bán cho tổ chức, cá nhân khác;

Trừ bán cho công ty kinh doanh xăng dầu đầu mối khác) tại địa phương nơi kê khai, nộp thuế giá trị gia tăng.

Những loại xăng dầu nào là đối tượng chịu thuế bảo vệ môi trường?

Tại Điều 3 Luật Thuế bảo vệ môi trường 2010 quy định về đối tượng chịu thuế bảo vệ môi trường như sau:

Đối tượng chịu thuế

1. Xăng, dầu, mỡ nhờn, bao gồm:

a) Xăng, trừ etanol;

b) Nhiên liệu bay;

c) Dầu diezel;

d) Dầu hỏa;

đ) Dầu mazut;

e) Dầu nhờn;

g) Mỡ nhờn.

...

Như vậy, những loại xăng dầu sau là đối tượng chịu thuế bảo vệ môi trường:

- Xăng, trừ etanol;

- Nhiên liệu bay;

- Dầu diezel;

- Dầu hỏa;

- Dầu mazut;

- Dầu nhờn;

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bộ Xây dựng: 09 Nhiệm vụ quản lý nhà nước về lĩnh vực liên quan đến vật liệu xây dựng sau khi tinh gọn bộ máy nhà nước?

- Mẫu viết đoạn văn nghị luận về tệ nạn xã hội ma túy lớp 8? Khung hình phạt cao nhất khi buôn bán trái phép chất ma túy là gì?

- Lời chúc tặng Hội đồng điều dưỡng trong ngày Quốc tế Điều dưỡng? Cơ cấu thành phần của Hội đồng điều dưỡng được quy định thế nào?

- Cơ quan An ninh Điều tra Bộ Công an được áp dụng biện pháp khắc phục nguyên nhân làm phát sinh tội phạm không?

- Ngày 14 tháng 5 là ngày gì? Ngày 14 tháng 5 có sự kiện gì ở Việt Nam? Ngày 14 5 2025 là ngày mấy âm lịch?