Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Hướng dẫn cách điền mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Nội dung nghiệp vụ kinh tế, tài chính trên sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ được ghi như thế nào?

Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

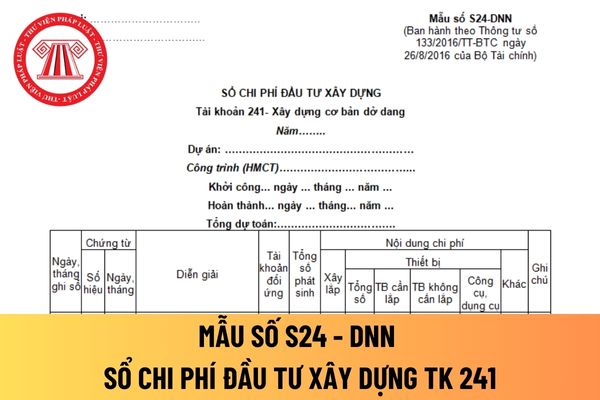

Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S24 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Tải về Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay

Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang

Hướng dẫn cách điền mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Sổ này dùng để theo dõi chi phí đầu tư xây dựng tập hợp cho từng dự án, công trình, hạng mục công trình kể từ khi khởi công cho đến khi kết thúc xây dựng đưa dự án vào khai thác, sử dụng.

Chi phí đầu tư xây dựng cho dự án, công trình, hạng mục công trình được tập hợp trên sổ theo các nội dung chi phí: Chi phí xây lắp, chi phí thiết bị và chi phí khác.

Căn cứ và phương pháp ghi sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S24 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Căn cứ vào chứng từ kế toán (Chứng từ gốc, chứng từ ghi sổ có liên quan như phiếu giá, các phiếu xuất thiết bị, dụng cụ, chứng từ phân bổ chi phí Ban quản lý dự án, phân bổ chi phí khác) để ghi vào sổ chi phí đầu tư xây dựng.

Kế toán căn cứ vào nội dung chi phí đầu tư xây dựng phát sinh trên các chứng từ kế toán có liên quan để ghi vào các cột cho phù hợp.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ phát sinh dùng để ghi sổ.

- Cột D: Ghi tóm tắt diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng với TK 241.

- Cột 1: Ghi tổng số chi phí đầu tư xây dựng phát sinh.

- Cột 2: Ghi số chi phí phát sinh cho xây lắp.

- Cột 3: Ghi tổng số chi phí phát sinh cho thiết bị.

Trong đó:

Cột 4: Ghi số chi phí phát sinh cho thiết bị cần lắp.

Cột 5: Ghi số chi phí phát sinh cho thiết bị không cần lắp.

Cột 6: Ghi số chi phí phát sinh cho công cụ, dụng cụ.

- Cột 7: Ghi số chi phí phát sinh cho các khoản chi phí khác.

Số liệu ghi vào cột 1 phải bằng tổng số liệu ghi vào cột 2+cột 3+cột 7

- Cột G: Ghi những chú thích cần thiết khác.

Những trường hợp ghi giảm chi phí đầu tư xây dựng, kế toán ghi số âm để tính tổng số phát sinh giảm trong kỳ. Cuối tháng cộng số phát sinh tăng, giảm thực tế trong tháng, trong quý, cộng lũy kế từ đầu năm đến cuối quý báo cáo, cộng lũy kế từ khi khởi công đến cuối quý báo cáo.

Nội dung nghiệp vụ kinh tế, tài chính trên sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ được ghi như thế nào?

Nội dung nghiệp vụ kinh tế, tài chính trên sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ được ghi theo quy định khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

...

Theo đó, nội dung nghiệp vụ kinh tế, tài chính trên sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo.

Sổ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục khen thưởng Huân chương Độc lập cho cá nhân, tập thể theo công trạng tại cấp trung ương năm 2025?

- Ngày 28 tháng 4 năm 2025 là ngày bao nhiêu âm lịch? Ngày 28 tháng 4 năm 2025 có tốt không? Âm lịch hôm nay ngày 28 04 - Lịch Vạn niên 2025?

- Bảo trì công trình thuộc tài sản kết cấu hạ tầng hàng hải năm 2025? Kế toán tài sản kết cấu hạ tầng hàng hải ra sao?

- Từ 1/7/2025, hàng hoá, dịch vụ có giá trị bao nhiêu phải có chứng từ thanh toán không dùng tiền mặt để khấu trừ thuế?

- Lịch bắn pháo hoa 30 4 Trà Vinh và trình diễn drone? Lịch trình diễn drone 30 4 Trà Vinh? Địa điểm bắn pháo hoa Trà Vinh?