Mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán?

- Mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán?

- Phân bổ số thuế giá trị gia tăng phải nộp cho tỉnh nơi đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất như thế nào?

- Trách nhiệm của cơ quan thuế quản lý địa bàn nhận phân bổ là gì?

Mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán?

Theo điểm d khoản 3 Điều 13 Thông tư 80/2021/TT-BTC quy định như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

3. Khai thuế, nộp thuế:

...

d) Đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất:

Người nộp thuế thực hiện khai thuế giá trị gia tăng tập trung cho hoạt động sản xuất, kinh doanh của đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất và nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp cho địa phương nơi được hưởng nguồn thu (trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán) theo mẫu số 01-6/GTGT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho từng tỉnh nơi có cơ sở sản xuất theo quy định tại khoản 4 Điều 12 Thông tư này.

...

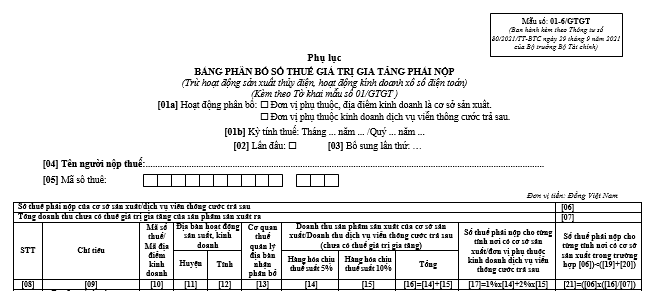

Như vậy, Mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp (trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán) là mẫu số 01-6/GTGT ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Tải về Mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp (trừ hoạt động sản xuất thủy điện, hoạt động kính doanh xổ số điện toán)

Phân bổ số thuế giá trị gia tăng phải nộp cho tỉnh nơi đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất như thế nào?

Theo khoản 2 Điều 13 Thông tư 80/2021/TT-BTC quy định phân bổ số thuế giá trị gia tăng phải nộp cho tỉnh nơi đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất:

(1) Số thuế giá trị gia tăng phải nộp cho tỉnh nơi có cơ sở sản xuất bằng (=) doanh thu theo giá chưa có thuế giá trị gia tăng nhân (x) với 2% (đối với hàng hoá chịu thuế suất thuế giá trị gia tăng 10%) hoặc 1% (đối với hàng hoá chịu thuế suất thuế giá trị gia tăng 5%) với điều kiện tổng số thuế giá trị gia tăng phải nộp cho các tỉnh nơi có cơ sở sản xuất không được vượt quá số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính.

+ Trường hợp cơ sở sản xuất điều chuyển thành phẩm hoặc bán thành phẩm cho đơn vị khác trong nội bộ để bán ra thì doanh thu của sản phẩm sản xuất ra được xác định trên cơ sở giá thành sản xuất sản phẩm.

(2) Trường hợp người nộp thuế tính để khai, nộp theo tỷ lệ % quy định mục 1 mà tổng số thuế giá trị gia tăng phải nộp cho các tỉnh nơi có cơ sở sản xuất lớn hơn tổng số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính thì người nộp thuế phân bổ số thuế phải nộp cho các tỉnh nơi có cơ sở sản xuất theo công thức sau:

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có cơ sở sản xuất bằng (=) số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính nhân (x) với tỷ lệ (%) doanh thu theo giá chưa có thuế giá trị gia tăng của sản phẩm sản xuất ra tại từng tỉnh trên tổng doanh thu theo giá chưa có thuế giá trị gia tăng của sản phẩm sản xuất ra của người nộp thuế.

(3) Doanh thu dùng để xác định tỷ lệ phân bổ theo quy định mục 1 và mục 2 là doanh thu thực tế phát sinh của kỳ tính thuế.

Trường hợp khai bổ sung làm thay đổi doanh thu thực tế phát sinh thì người nộp thuế phải xác định và phân bổ lại số thuế phải nộp của từng kỳ tính thuế có sai sót đã kê khai bổ sung để xác định số thuế giá trị gia tăng chênh lệch chưa phân bổ hoặc phân bổ thừa cho từng địa phương.

Mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp trừ hoạt độngsản xuất thủy điện, hoạt động kinh doanh xổ số điện toán (hình từ internet)

Trách nhiệm của cơ quan thuế quản lý địa bàn nhận phân bổ là gì?

Theo khoản 2 Điều 5 Thông tư 80/2021/TT-BTC quy định về trách nhiệm đối với cơ quan thuế quản lý địa bàn nhận phân bổ như sau:

- Theo dõi, giám sát người nộp thuế thực hiện khai phân bổ số tiền thuế phải nộp và nộp tiền thuế vào ngân sách nhà nước tại địa bàn nhận phân bổ; yêu cầu người nộp thuế cung cấp thông tin, tài liệu có liên quan đến khoản thu được phân bổ; thông báo cho cơ quan thuế quản lý trực tiếp khi người nộp thuế không thực hiện hoặc thực hiện không đúng quy định về phân bổ nghĩa vụ thuế.

- Thực hiện một số biện pháp đôn đốc nợ thuế, cưỡng chế nợ thuế đối với số thuế phải nộp tại địa bàn nhận phân bổ và thông báo cho cơ quan thuế quản lý trực tiếp biết (trừ cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm a khoản 6 Điều 3 Thông tư 80/2021/TT-BTC).

- Phối hợp giải quyết hồ sơ đề nghị gia hạn nộp thuế, nộp dần tiền thuế, khoanh nợ, xoá nợ tiền thuế tại tỉnh được hưởng nguồn thu phân bổ theo đề nghị của cơ quan thuế quản lý trực tiếp (trừ cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm a khoản 6 Điều 3 Thông tư này).

- Chủ trì hoặc phối hợp với cơ quan thuế quản lý trực tiếp xử lý bù trừ số tiền thuế phân bổ nộp thừa của người nộp thuế theo quy định Điều 25 Thông tư 80/2021/TT-BTC, Điều 26 Thông tư 80/2021/TT-BTC (trừ cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm a khoản 6 Điều 3 Thông tư 80/2021/TT-BTC).

- Phối hợp giải quyết hoàn thuế phân bổ nộp thừa cho người nộp thuế theo đề nghị của cơ quan thuế quản lý trực tiếp theo quy định tại Mục 2 Chương V Thông tư này (trừ cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm a khoản 6 Điều 3 Thông tư 80/2021/TT-BTC).

- Phối hợp thực hiện thanh tra, kiểm tra người nộp thuế theo đề nghị của cơ quan thuế quản lý trực tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn trình tự, thủ tục xử lý văn bản trái pháp luật mới nhất 2025? Thời hạn xử lý văn bản trái pháp luật trong bao lâu?

- Bài phát biểu chia tay học sinh lớp 12 của giáo viên cuối năm học cảm xúc? Lời chia tay của cô giáo với học sinh lớp 12?

- Có được dạy thêm trong trường cho học sinh lớp 11 để chuẩn bị kiến thức cho lớp 12 không? Yêu cầu về tổ chức dạy thêm, học thêm trong trường?

- Trend Phật đản Google là gì? Có làm Phật đản Google điện thoại được không? Cách mở Lễ Phật đản trên máy tính, điện thoại?

- 5+ Mẫu viết bài văn nghị luận xã hội về một vấn đề cần giải quyết: 'Là học sinh em cần làm gì để xây dựng một tình bạn đẹp và ý nghĩa' lớp 9?