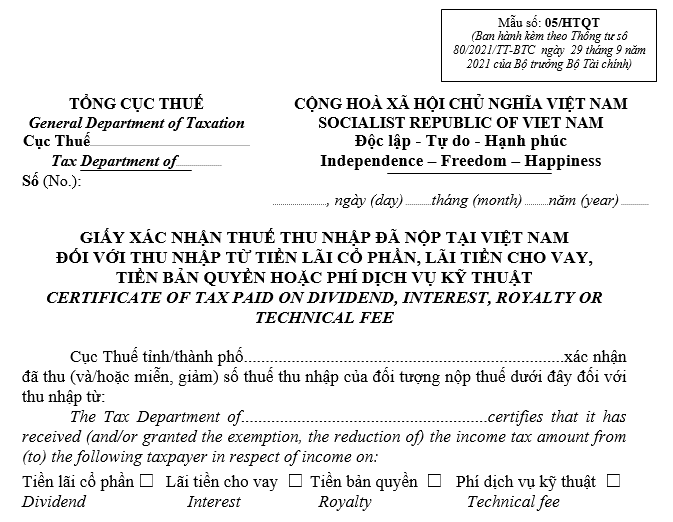

Mẫu Giấy xác nhận thuế thu nhập cá nhân đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền là mẫu nào?

Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân từ bản quyền được xác định như thế nào?

Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân từ bản quyền được xác định theo khoản 2 Điều 16 Luật Thuế thu nhập cá nhân 2007, cụ thể như sau:

Thu nhập chịu thuế từ bản quyền

1. Thu nhập chịu thuế từ bản quyền là phần thu nhập vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được khi chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ theo từng hợp đồng.

2. Thời điểm xác định thu nhập chịu thuế từ bản quyền là thời điểm tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế.

Theo đó, thời điểm xác định thu nhập chịu thuế từ bản quyền là thời điểm tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế.

Mẫu Giấy xác nhận thuế thu nhập cá nhân đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền là mẫu nào? (hình từ internet)

Thu nhập từ bản quyền từ bao nhiêu trở lên thì phải chịu thuế thu nhập cá nhân?

Thuế đối với thu nhập từ bản quyền được quy định tại Điều 30 Luật Thuế thu nhập cá nhân 2007 như sau:

Thuế đối với thu nhập từ bản quyền, nhượng quyền thương mại

1. Thuế đối với thu nhập từ bản quyền của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền sở hữu trí tuệ, chuyển giao công nghệ tại Việt Nam nhân với thuế suất 5%.

2. Thuế đối với thu nhập từ nhượng quyền thương mại của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng nhượng quyền thương mại tại Việt Nam nhân với thuế suất 5%.

Đồng thời tại Điều 22 Thông tư 111/2013/TT-BTC quy định về thuế thu nhập từ bản quyền như sau:

Đối với thu nhập từ bản quyền, nhượng quyền thương mại

1. Thuế đối với thu nhập từ bản quyền

a) Thuế đối với thu nhập từ bản quyền của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền sở hữu trí tuệ, chuyển giao công nghệ tại Việt Nam nhân với thuế suất 5%.

Thu nhập từ bản quyền được xác định theo hướng dẫn tại khoản 1, Điều 13 Thông tư này.

b) Thời điểm xác định thu nhập từ bản quyền là thời điểm tổ chức, cá nhân trả thu nhập từ chuyển bản quyền cho người nộp thuế là cá nhân không cư trú.

2. Thuế đối với thu nhập từ nhượng quyền thương mại

a) Thuế đối với thu nhập từ nhượng quyền thương mại của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng nhượng quyền thương mại tại Việt Nam nhân với thuế suất 5%.

Thu nhập từ nhượng quyền thương mại được xác định theo hướng dẫn tại khoản 1, Điều 14 Thông tư này.

b) Thời điểm xác định thu nhập tính thuế từ nhượng quyền thương mại là thời điểm thanh toán tiền nhượng quyền thương mại giữa bên nhận quyền thương mại và bên nhượng quyền thương mại.

Theo đó, thuế đối với thu nhập từ bản quyền của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền sở hữu trí tuệ, chuyển giao công nghệ tại Việt Nam nhân với thuế suất 5%.

Thu nhập từ bản quyền được xác định theo hướng dẫn tại khoản 1 Điều 13 Thông tư 111/2013/TT-BTC.

Mẫu Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền là mẫu nào?

Mẫu Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền được quy định tại Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

PHỤ LỤC I

DANH MỤC MẪU BIỂU

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

79 | 1 | 01/ĐNXN | Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước |

80 | 2 | 01/TB-XNNV | Thông báo về việc <xác nhận/không xác nhận> việc thực hiện nghĩa vụ thuế với ngân sách nhà nước |

81 | 3 | 03/HTQT | Giấy đề nghị xác nhận số thuế đã nộp tại Việt Nam đối với đối tượng cư trú của nước ngoài |

82 | 4 | 04/HTQT | Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam |

83 | 5 | 05/HTQT | Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam đối với thu nhập từ tiền lãi cổ phần, lãi tiền cho vay, tiền bản quyền, phí dịch vụ kỹ thuật |

Theo đó, mẫu Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền là 05/HTQT thuộc Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền

Bên cạnh đó, tại điểm a khoản 2 Điều 70 Thông tư 80/2021/TT-BTC có quy định Cục Thuế nơi đối tượng đăng ký thuế có trách nhiệm cấp Giấy xác nhận thuế thu nhập đã nộp tại Việt Nam đối với thu nhập từ tiền bản quyền trong thời hạn 07 ngày làm việc kể từ ngày nhận hồ sơ đề nghị.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 5 Điều gì mà Doanh nghiệp cảng hàng không có trách nhiệm thực hiện đối với dịch vụ hành khách tại điểm đi?

- Xe ô tô vận chuyển hành khách để hành khách đu bám thành xe bị phạt bao nhiêu tiền? Người đu bám thành xe ô tô có bị phạt tiền không?

- Văn phòng Bảo hiểm xã hội Việt Nam có chức năng gì? Chánh Văn phòng Bảo hiểm xã hội Việt Nam quy định nhiệm vụ cụ thể của các Tổ khi nào?

- Tiêu chuẩn quốc gia TCVN 14223-1:2024 về thiết bị treo kiểu chân không sử dụng bên trong nhà máy?

- Cục Tần số vô tuyến điện: 5 nhiệm vụ và quyền hạn hiện nay đối với Cục Tần số vô tuyến điện sau khi sáp nhập Bộ?