Mẫu đơn đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai?

- Người nộp thuế sản xuất hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai thì được miễn thuế hay giảm thuế?

- Mẫu đơn đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai là mẫu nào?

- Hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai được quy định ra sao?

Người nộp thuế sản xuất hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai thì được miễn thuế hay giảm thuế?

Giảm thuế tiêu thụ đặc biệt được quy định tại Điều 9 Luật Thuế tiêu thụ đặc biệt 2008, cụ thể như sau:

Giảm thuế

Người nộp thuế sản xuất hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ được giảm thuế.

Mức giảm thuế được xác định trên cơ sở tổn thất thực tế do thiên tai, tai nạn bất ngờ gây ra nhưng không quá 30% số thuế phải nộp của năm xảy ra thiệt hại và không vượt quá giá trị tài sản bị thiệt hại sau khi được bồi thường (nếu có).

Theo quy định này, người nộp thuế sản xuất hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ được giảm thuế.

Mức giảm thuế được xác định trên cơ sở tổn thất thực tế do thiên tai, tai nạn bất ngờ gây ra nhưng không quá 30% số thuế phải nộp của năm xảy ra thiệt hại và không vượt quá giá trị tài sản bị thiệt hại sau khi được bồi thường (nếu có).

Như vậy, người nộp thuế sản xuất hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai thì được giảm thuế và mức giảm thuế sẽ được xác định trên cơ sở tổn thất thực tế do thiên tai.

Tuy nhiên không quá 30% số thuế phải nộp của năm xảy ra thiệt hại và không vượt quá giá trị tài sản bị thiệt hại sau khi được bồi thường (nếu có).

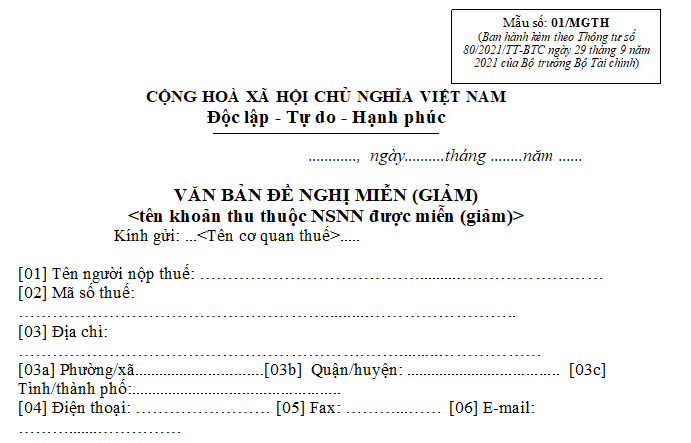

Mẫu đơn đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai? (hình từ internet)

Mẫu đơn đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai là mẫu nào?

Mẫu đơn đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai là mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC:

Tải về Mẫu đơn đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai

Hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai được quy định ra sao?

Hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai được quy định tại Điều 55 Thông tư 80/2021/TT-BTC, cụ thể như sau:

Thủ tục hồ sơ giảm thuế đối với thuế tiêu thụ đặc biệt quy định tại điểm c khoản 1 Điều 52 Thông tư này

1. Đối với người nộp thuế gặp khó khăn do thiên tai, hồ sơ giảm thuế bao gồm:

a) Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư này;

b) Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai theo mẫu số 02/MGTH ban hành kèm theo phụ lục I Thông tư này;

Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản.

Trường hợp thiệt hại về hàng hóa: người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật.

c) Báo cáo tài chính (nếu là doanh nghiệp) kèm theo giải trình phân tích xác định số bị thiệt hại, số lỗ do bị thiệt hại.

2. Đối với người nộp thuế gặp khó khăn do tai nạn bất ngờ, hồ sơ giảm thuế gồm:

a) Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

c) Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

d) Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn.

Như vậy, hồ sơ đề nghị giảm thuế tiêu thụ đặc biệt trong trường hợp người nộp thuế gặp khó khăn do thiên tai gồm:

- Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai theo mẫu số 02/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

+ Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản.

+ Trường hợp thiệt hại về hàng hóa: người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật.

- Báo cáo tài chính (nếu là doanh nghiệp) kèm theo giải trình phân tích xác định số bị thiệt hại, số lỗ do bị thiệt hại.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định khen thưởng người cai nghiện ma túy năm 2025 mới nhất? Tải mẫu quyết định ở đâu?

- Nghị định 88/2025/NĐ-CP hướng dẫn Nghị quyết 193/2025/QH15 về thí điểm chính sách đặc biệt tạo đột phá phát triển khoa học, công nghệ?

- Chất tinh khiết là gì? Ví dụ? Tính chất của chất tinh khiết? Học sinh lớp 6 có những quyền nào theo Thông tư 32?

- Diện xét tốt nghiệp D3 là gì? Cách tính điểm tốt nghiệp THPT năm 2025 mới nhất như thế nào?

- Trường hợp cần xử lý ngay dữ liệu cá nhân có liên quan để bảo vệ tính mạng của chủ thể dữ liệu ai có trách nhiệm chứng minh?