Mẫu biên bản báo cáo hàng lỗi? Hàng hóa bị lỗi, hỏng trong quá trình sản xuất có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN?

Mẫu biên bản báo cáo hàng lỗi là gì?

Mẫu biên bản báo cáo hàng lỗi là một tài liệu quan trọng trong quá trình giao nhận hàng hóa, nhằm ghi nhận và xác nhận tình trạng hàng hóa khi có sự cố xảy ra, như hàng hóa bị hỏng, thiếu sót hoặc không đúng với thỏa thuận.

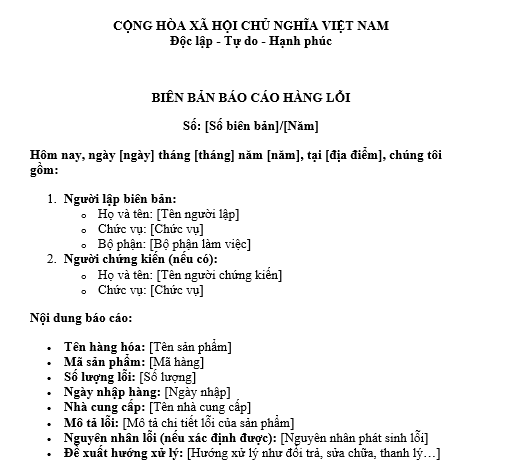

Thông thường, mẫu biên bản báo cáo hàng lỗi bao gồm các thông tin sau:

(1) Thông tin bên giao và bên nhận: Tên, địa chỉ, số điện thoại và các thông tin liên hệ của hai bên.

(2) Thông tin về hàng hóa: Mô tả chi tiết về hàng hóa, bao gồm tên, số lượng, trọng lượng, kích thước, tình trạng hàng hóa, mã hàng (nếu có).

(3) Thời gian và địa điểm giao nhận: Thời gian cụ thể khi hàng hóa được giao và nhận, địa điểm nơi diễn ra quá trình giao nhận.

(4) Nội dung báo cáo lỗi: Chi tiết về lỗi của hàng hóa, nguyên nhân (nếu biết) và các biện pháp khắc phục.

(5) Chữ ký xác nhận: Chữ ký của đại diện hai bên để xác nhận rằng hàng hóa đã được giao nhận và tình trạng của chúng.

*Nội dung trên chỉ mang tính chất tham khảo

Mẫu biên bản báo cáo hàng lỗi? Hàng hóa bị lỗi, hỏng trong quá trình sản xuất có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN? (Hình từ Internet)

Mẫu biên bản báo cáo hàng lỗi? Tải về mẫu biên bản báo cáo hàng lỗi?

Hiện nay, Luật Thương mại 2005 và các văn bản hướng dẫn liên quan không quy định cụ thể mẫu biên bản báo cáo hàng lỗi.

Có thể tham khảo Mẫu biên bản báo cáo hàng lỗi dưới đây:

TẢI VỀ: Mẫu biên bản báo cáo hàng lỗi

*Mẫu trên chỉ mang tính chất tham khảo

Hàng hóa bị lỗi, hỏng trong quá trình sản xuất có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN?

Căn cứ khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

...

b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

- Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

...

Căn cứ theo Công văn 796/TCT-CS năm 2023, Tổng cục Thuế giải đáp như sau:

Căn cứ khoản 1 Điều 3 Nghị định số 126/2020/NĐ-CP và Điều 4 Thông tư số 96/2015/TT-BTC quy định về các khoản chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế, về nguyên tắc, trường hợp Công ty TNHH Dệt may Lee Hing Việt Nam có hàng hóa bị lỗi, hỏng trong quá trình sản xuất không tái chế lại được và phải thực hiện tiêu hủy không thuộc các trường hợp được quy định của pháp luật thuế TNDN thì giá trị hàng hóa bị tiêu hủy không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Theo đó, nếu hàng hóa bị lỗi, hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Trong trường hợp này, hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

- Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

Còn trường hợp hàng hóa bị lỗi, hỏng trong quá trình sản xuất không tái chế lại được buộc phải tiêu hủy thì giá trị hàng hóa bị tiêu hủy sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hành vi tấn công mạng và có liên quan đến tấn công mạng có phải hành vi gây ảnh hưởng đến hoạt động bình thường của mạng internet không?

- Dấu chấm lửng là gì? Công dụng dấu chấm lửng? Cách sử dụng dấu chấm lửng? Lớp mấy học về công dụng của dấu chấm lửng?

- Tổng hợp tranh vẽ Dinh Độc Lập đẹp nhất, đơn giản? Vẽ Dinh Độc Lập đơn giản? Hình ảnh Dinh Độc Lập vẽ đẹp nhất?

- Bộ câu hỏi về Nghị quyết 76 về cải cách hành chính file word có đáp án? Trắc nghiệm Nghị quyết 76 có đáp án?

- Để trở thành tư vấn viên dịch vụ việc làm hạng 2 cần phải có bằng trung cấp trở lên đúng không?