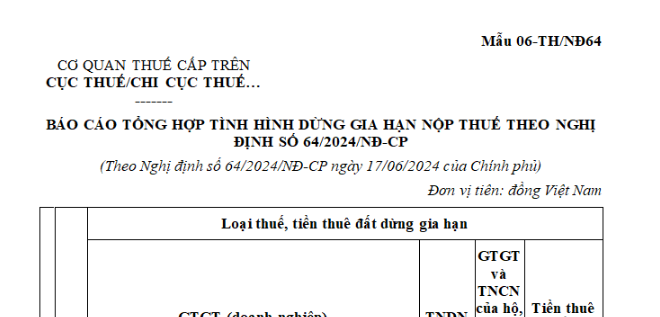

Mẫu báo cáo tổng hợp tình hình dừng gia hạn nộp thuế theo Nghị định số 64 mới nhất là mẫu nào?

Mẫu báo cáo dừng gia hạn nộp thuế theo Nghị định số 64 mới nhất là mẫu nào?

Theo Mục 3 Công văn 3002/TCT-KK năm 2024 quy định danh mục báo cáo như sau:

III. Báo cáo tình hình thực hiện các chính sách về miễn, giảm, gia hạn tiền thuế, tiền thuê đất:

Trong quá trình thực hiện các chính sách miễn, giảm, gia hạn thuế của Chính phủ, đề nghị các cơ quan thuế tiếp tục thực hiện việc báo cáo định kỳ gửi về Tổng cục Thuế để tổng hợp báo cáo Bộ Tài chính, Chính phủ, Quốc hội. Yêu cầu báo cáo cụ thể như sau:

1. Danh mục các biểu mẫu báo cáo kèm công văn bao gồm 07 báo cáo:

...

- Mẫu số 06-TH/NĐ64 Báo cáo dừng gia hạn;

...

Như vậy, mẫu báo cáo dừng gia hạn nộp thuế theo Nghị định số 64 năm 2024 là mẫu số 06-TH/NĐ64 ban hành kèm theo Công văn 3002/TCT-KK năm 2024.

Tải về Mẫu báo cáo dừng gia hạn nộp thuế theo Nghị định số 64 mới nhất năm 2024

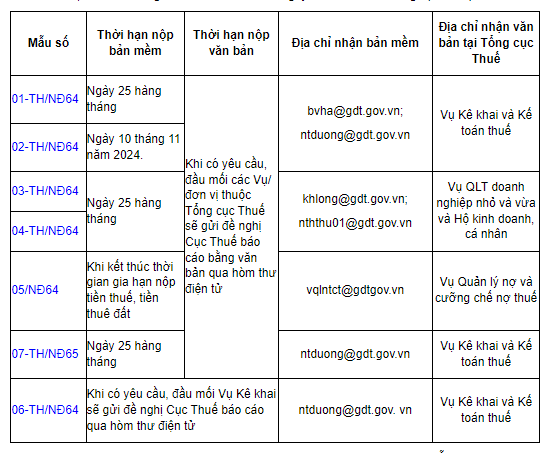

Thời hạn nộp báo cáo dừng gia hạn nộp thuế là khi nào?

Theo Phụ lục 3 ban hành kèm theo Công văn 3002/TCT-KK năm 2024 quy định như sau:

Như vậy, khi có yêu cầu báo cáo tình hình dừng gia hạn nộp thuế thì đầu mối Vụ Kê khai sẽ gửi đề nghị Cục Thuế báo cáo qua hòm thư điện tử.

Địa điểm nhận:

- Phần mềm: ntduong@gdt.gov. vn

- Văn bản: tại Tổng cục Thuế Vụ Kê khai và Kế toán thuế

Mẫu báo cáo tổng hợp tình hình dừng gia hạn nộp thuế theo Nghị định số 64 mới nhất là mẫu nào? (hình từ internet)

Những đối tượng nào được gia hạn nộp thuế?

Theo Điều 3 Nghị định 64/2024/NĐ-CP có quy định đối tượng được gia hạn nộp thuế bao gồm:

(1) Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế sau:

- Nông nghiệp, lâm nghiệp và thủy sản;

- Sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế); sản xuất sản phẩm từ rơm, rạ và vật liệu tết bện; sản xuất giấy và sản phẩm từ giấy; sản xuất sản phẩm từ cao su và plastic; sản xuất sản phẩm từ khoáng phi kim loại khác; sản xuất kim loại; gia công cơ khí; xử lý và tráng phủ kim loại; sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học; sản xuất ô tô và xe có động cơ khác; sản xuất giường, tủ, bàn, ghế;

- Xây dựng;

- Hoạt động xuất bản; hoạt động điện ảnh, sản xuất chương trình truyền hình, ghi âm và xuất bản âm nhạc;

- Khai thác dầu thô và khí đốt tự nhiên (không gia hạn đối với thuế thu nhập doanh nghiệp của dầu thô, condensate, khí thiên nhiên thu theo hiệp định, hợp đồng);

- Sản xuất đồ uống; in, sao chép bản ghi các loại; sản xuất than cốc, sản phẩm dầu mỏ tinh chế; sản xuất hóa chất và sản phẩm hóa chất; sản xuất sản phẩm từ kim loại đúc sẵn (trừ máy móc, thiết bị); sản xuất mô tô, xe máy; sửa chữa, bảo dưỡng và lắp đặt máy móc và thiết bị;

- Thoát nước và xử lý nước thải.

(2) Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động kinh doanh trong các ngành kinh tế sau:

- Vận tải kho bãi; dịch vụ lưu trú và ăn uống; giáo dục và đào tạo; y tế và hoạt động trợ giúp xã hội; hoạt động kinh doanh bất động sản;

- Hoạt động dịch vụ lao động và việc làm; hoạt động của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch;

- Hoạt động sáng tác, nghệ thuật và giải trí; hoạt động của thư viện, lưu trữ, bảo tàng và các hoạt động văn hóa khác; hoạt động thể thao, vui chơi giải trí; hoạt động chiếu phim;

- Hoạt động phát thanh, truyền hình; lập trình máy vi tính, dịch vụ tư vấn và các hoạt động khác liên quan đến máy vi tính; hoạt động dịch vụ thông tin;

- Hoạt động dịch vụ hỗ trợ khai khoáng.

(3) Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển; sản phẩm cơ khí trọng điểm.

Sản phẩm công nghiệp hỗ trợ ưu tiên phát triển được xác định theo Nghị định số 111/2015/NĐ-CP; sản phẩm cơ khí trọng điểm được xác định theo Quyết định số 319/QĐ-TTg năm 2018 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển ngành cơ khí Việt Nam đến năm 2025, tầm nhìn đến năm 2035.

(4) Doanh nghiệp nhỏ và siêu nhỏ

Lưu ý: Ngành kinh tế, lĩnh vực của doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân kinh doanh quy định tại mục 1,mục 2, mục 3 nêu trên là ngành, lĩnh vực mà doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh và phát sinh doanh thu trong năm 2023 hoặc 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cảng biển Thành phố Hồ Chí Minh hiện nay có bao nhiêu bến cảng? Cảng biển Thành phố Hồ Chí Minh phân thành loại mấy?

- Chi cục Thuế Quận Gò Vấp đổi tên thành Đội Thuế gì và thuộc Chi cục Thuế khu vực mấy? Địa chỉ Chi cục Thuế Quận Gò Vấp ở đâu?

- Viện Hàn lâm Khoa học xã hội Việt Nam là cơ quan gì? Viện Hàn lâm Khoa học xã hội Việt Nam có bao nhiêu Phó chủ tịch?

- Xét công nhận tốt nghiệp THPT: Đạt huy chương bạc thể dục thể thao được cộng bao nhiêu điểm khuyến khích?

- Sĩ quan Công an nhân dân được xét thăng cấp bậc hàm khi nào? Thẩm quyền phong cấp bậc quân hàm Thượng úy công an theo quy định?