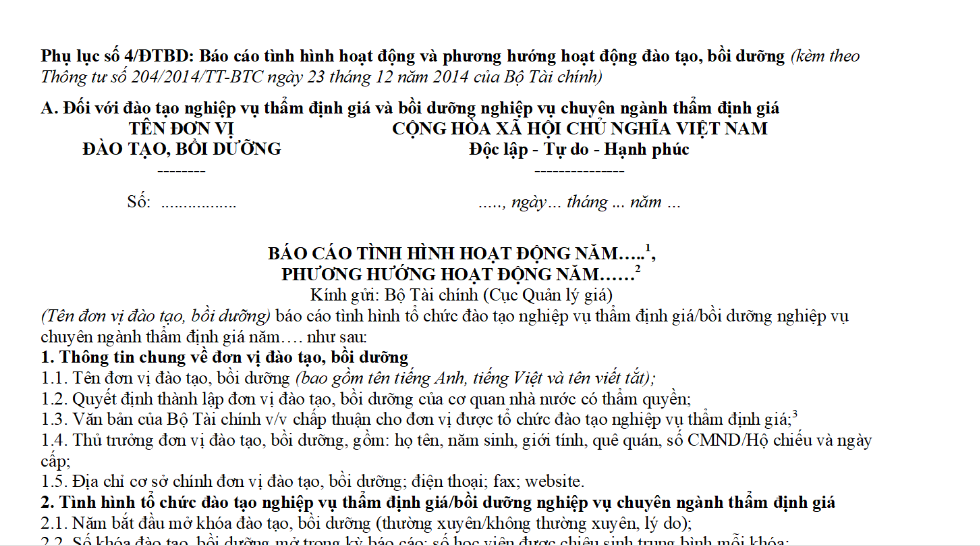

Mẫu báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng năm tiếp theo của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá?

- Mẫu báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng năm tiếp theo của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá?

- Thời hạn nộp báo cáo tình hình hoạt động và phương hướng hoạt động đào tạo, bồi dưỡng của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá?

- Đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá có quyền và trách nhiệm gì?

Mẫu báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng năm tiếp theo của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá?

Căn cứ khoản 4 Điều 8 Thông tư 204/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 11/2019/TT-BTC) quy định thì báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng của năm tiếp theo của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá được quy định tại Phụ lục số 4 ban hành kèm theo Thông tư 204/2014/TT-BTC.

TẢI VỀ Mẫu báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng năm tiếp theo của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá

Mẫu báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng năm tiếp theo của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá? (Hình từ Internet)

Thời hạn nộp báo cáo tình hình hoạt động và phương hướng hoạt động đào tạo, bồi dưỡng của đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá?

Thời hạn nộp báo cáo tình hình hoạt động được quy định tại khoản Điều 8 Thông tư 204/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 11/2019/TT-BTC) như sau:

Trình tự tổ chức đào tạo, bồi dưỡng

...

Riêng đối với bồi dưỡng kiến thức chuyên môn (cập nhật kiến thức) về thẩm định giá thì chậm nhất 5 (năm) ngày làm việc trước ngày mở khóa học/ lớp học đầu tiên của năm, đơn vị tổ chức bồi dưỡng phải gửi cho Bộ Tài chính (Cục Quản lý giá) tài liệu cập nhật kiến thức theo quy định tại khoản 3 Điều 24 Thông tư này.

2. Kết thúc mỗi khóa học/ lớp học, đơn vị tổ chức đào tạo, bồi dưỡng thực hiện việc lấy ý kiến đánh giá của học viên vào Phiếu đánh giá chất lượng khóa học (bao gồm cả lớp bồi dưỡng kiến thức chuyên môn về thẩm định giá) theo Mẫu quy định tại Phụ lục số 2 ban hành kèm theo Thông tư này.

3. Chậm nhất 15 (mười lăm) ngày làm việc kể từ ngày kết thúc khóa học/ lớp học (tính theo dấu bưu điện hoặc theo dấu công văn đến của Bộ Tài chính), đơn vị tổ chức đào tạo, bồi dưỡng phải gửi cho Bộ Tài chính (Cục Quản lý giá) báo cáo kết quả đào tạo, bồi dưỡng, kèm theo các tài liệu sau:

a) Quyết định công nhận kết quả đạt yêu cầu khóa học/ lớp học;

b) Danh sách học viên đạt yêu cầu khóa học/ lớp học và được cấp Chứng chỉ, Giấy chứng nhận theo Mẫu quy định tại Phụ lục số 3 ban hành kèm theo Thông tư này.

4. Định kỳ hàng năm, đơn vị tổ chức đào tạo, bồi dưỡng gửi báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng của năm tiếp theo về Bộ Tài chính (Cục Quản lý giá) theo Mẫu báo cáo quy định tại Phụ lục số 4 ban hành kèm theo Thông tư này. Thời hạn gửi báo cáo chậm nhất vào ngày 15 tháng 01 của năm liền kề sau năm báo cáo.

Như vậy, theo quy định, đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá phải gửi báo cáo tình hình hoạt động trong năm và phương hướng hoạt động đào tạo, bồi dưỡng của năm tiếp theo về Bộ Tài chính (Cục Quản lý giá) chậm nhất là vào ngày 15 tháng 01 của năm liền kề sau năm báo cáo.

Đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá có quyền và trách nhiệm gì?

Căn cứ Điều 7 Thông tư 204/2014/TT-BTC quy định thì đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá có các quyền trách nhiệm sau đây:

(1) Quyền của đơn vị tổ chức đào tạo, bồi dưỡng:

- Chiêu sinh và chủ động triển khai thực hiện hoạt động đào tạo, bồi dưỡng theo đúng các đối tượng quy định;

- Được thu tiền dịch vụ từ những học viên tham dự khóa học.

Mức thu tiền dịch vụ đào tạo, bồi dưỡng do Thủ trưởng đơn vị đào tạo, bồi dưỡng quyết định. Việc thu, quản lý và sử dụng thực hiện theo đúng quy định của pháp luật;

- Cấp Chứng chỉ đào tạo nghiệp vụ thẩm định giá, Chứng chỉ bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá, Giấy chứng nhận bồi dưỡng kiến thức chuyên môn về thẩm định giá theo quy định;

(2) Trách nhiệm của đơn vị tổ chức đào tạo, bồi dưỡng:

- Chấp hành các quy định về tổ chức đào tạo, bồi dưỡng; kiểm tra đánh giá kết quả học tập và cấp các Chứng chỉ, Giấy chứng nhận theo quy định tại Thông tư 204/2014/TT-BTC;

- Chấp hành nghiêm chỉnh chế độ báo cáo theo quy định tại Thông tư 204/2014/TT-BTC;

- Chịu trách nhiệm trước pháp luật về tính đúng đắn, hợp pháp của các Chứng chỉ, Giấy chứng nhận do đơn vị mình cấp;

- Không được cấp các Chứng chỉ, Giấy chứng nhận cho những người không có tên trong danh sách học, những người có tham gia học nhưng không đạt yêu cầu khóa học theo quy định tại Thông tư 204/2014/TT-BTC;

- Lưu trữ đầy đủ hồ sơ liên quan đến việc tổ chức đào tạo, bồi dưỡng theo quy định tại Điều 9 Thông tư 204/2014/TT-BTC (được sửa đổi bởi khoản 4 Điều 2 Thông tư 11/2019/TT-BTC);

- Cung cấp đầy đủ, chính xác, đúng thời hạn các thông tin, tài liệu, báo cáo theo yêu cầu của cơ quan nhà nước có thẩm quyền về việc tổ chức đào tạo, bồi dưỡng;

- Chịu sự kiểm tra, giám sát của Bộ Tài chính trong việc thực hiện các quy định tại Thông tư 204/2014/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch diễn tập máy bay 27 4 TPHCM chi tiết? Diễn tập máy bay ngày 27 tháng 4 vào lúc mấy giờ?

- Lịch nghỉ lễ 30 4 và 1 5 2025 của Ngân hàng BIDV chính thức? Ngân hàng BIDV nghỉ lễ 30 4 và 1 5 năm 2025 bao nhiêu ngày?

- Lịch cấm đường 27 4 tại TPHCM có bản đồ? Danh sách các tuyến đường cấm ngày 27/4 phục vụ lễ 30/4 ra sao?

- Bản đồ diễu binh diễu hành 30 4 chi tiết? Lộ trình diễu binh 30 4 chi tiết? Diễu binh 30 4 TPHCM?

- Đề thi HK2 tiếng Anh 6 Global Success năm học 2024 2025 kèm đáp án chi tiết? Học sinh lớp 6 có kết quả học tập ở mức Đạt khi nào?