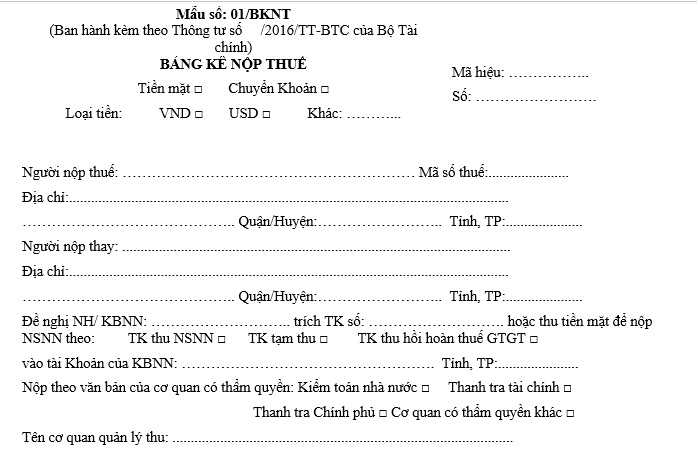

Mẫu bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86 nộp tại quầy giao dịch ngân hàng hoặc kho bạc cơ quan nhà nước? Hướng dẫn kê khai?

Mẫu bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86 nộp tại quầy giao dịch ngân hàng hoặc kho bạc cơ quan nhà nước?

Trường hợp nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu và nộp thuế bằng tiền mặt tại quầy giao dịch của cơ quan kho bạc nhà nước, người nộp tiền lập bảng kê nộp thuế theo mẫu số 01/BKNT ban hành kèm theo Thông tư 84/2016/TT-BTC.

Tải về Mẫu bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86.

Mẫu bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86 nộp tại quầy giao dịch ngân hàng hoặc kho bạc cơ quan nhà nước? Hướng dẫn kê khai? (Hình từ Internet)

Hướng dẫn kê khai Bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86?

Người nộp thuế nộp tại quầy giao dịch ngân hàng hoặc kho bạc cơ quan nhà nước thực hiện kê khai Bảng kê nộp thuế 01/bknt theo hướng dẫn kê khai tại Điều 9 Thông tư 84/2016/TT-BTC. Cụ thể:

(1) Thông tin về hình thức nộp thuế: Chọn tương ứng vào ô nộp thuế bằng tiền mặt hoặc chuyển Khoản.

(2) Thông tin loại tiền nộp thuế:

- Chọn ô “VND” trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Việt Nam.

- Chọn ô “USD” hoặc ghi thông tin loại ngoại tệ khác trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Đô la Mỹ hoặc ngoại tệ khác theo quy định của pháp luật.

(3) Thông tin về người nộp thuế: Ghi đúng theo tên, mã số thuế, địa chỉ của người nộp thuế theo thông tin về đăng ký thuế hoặc thông tin đăng ký doanh nghiệp.

(4) Thông tin về người nộp thay: Ghi đầy đủ các thông tin về tên, địa chỉ của người nộp thay trong trường hợp nộp thay.

(5) Thông tin ngân hàng/kho bạc nhà nước và tài Khoản trích tiền nộp ngân sách nhà nước:

- Trường hợp nộp bằng chuyển Khoản: Ghi tên ngân hàng mở tài Khoản và số tài Khoản của người nộp tiền.

- Trường hợp nộp bằng tiền mặt: Chỉ ghi tên ngân hàng/ kho bạc nhà nước nơi người nộp tiền thực hiện giao dịch và không phải ghi số tài Khoản.

(6) Thông tin nộp ngân sách nhà nước:

Người nộp thuế chọn “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Đánh dấu vào ô “TK thu NSNN” khi nộp các Khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các Khoản nộp khác vào ngân sách nhà nước.

- Đánh dấu vào ô “TK thu hồi hoàn thuế GTGT” khi nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết định của cơ quan có thẩm quyền hoặc người nộp thuế tự phát hiện đã được hoàn sai so với quy định; không bao gồm nộp trả lại số tiền thuế giá trị gia tăng đã được hoàn theo trường hợp nộp nhầm, nộp thừa.

(7) Thông tin tài Khoản kho bạc nhà nước: Ghi tên cơ quan kho bạc nhà nước tiếp nhận Khoản thu ngân sách.

Cơ quan kho bạc nhà nước tiếp nhận Khoản thu ngân sách là cơ quan kho bạc nhà nước đồng cấp với cơ quan quản lý thu.

Trường hợp cơ quan kho bạc nhà nước tiếp nhận Khoản thu không đồng cấp với cơ quan quản lý thu, cơ quan quản lý thu có trách nhiệm thông báo cho người nộp thuế biết để chọn cơ quan kho bạc nhà nước phù hợp.

(8) Thông tin nộp theo văn bản của cơ quan có thẩm quyền: chọn một trong các ô tương ứng với cơ quan ban hành là “Kiểm toán Nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính”, “Cơ quan có thẩm quyền khác”.

Trường hợp thực hiện nộp thuế theo quyết định của cơ quan thuế các cấp thì chọn ô “Cơ quan có thẩm quyền khác”.

(9) Thông tin tên cơ quan quản lý thu: Ghi tên cơ quan quản lý thu phù hợp với Khoản nộp ngân sách.

Cơ quan quản lý thu là cơ quan thuế quản lý trực tiếp người nộp thuế. Trường hợp một số Khoản thu có cơ quan quản lý thu khác với cơ quan thuế quản lý trực tiếp người nộp thuế (như: người nộp thuế khai tại trụ sở chính nhưng nộp tại tỉnh/thành phố khác nơi có hoạt động sản xuất kinh doanh theo quy định của pháp luật về quản lý thuế) thì cơ quan quản lý thu có trách nhiệm thông báo cho người nộp thuế biết để chọn cơ quan quản lý thu phù hợp.

(10) Thông tin trong bảng về Khoản nộp ngân sách nhà nước.

(1) Thông tin về số tờ khai/số quyết định/số thông báo tương ứng với từng Khoản nộp:

- Đối với Khoản nộp theo quyết định/thông báo của cơ quan có thẩm quyền, người nộp thuế ghi rõ số và ký hiệu của quyết định/ thông báo (ví dụ như 123/QĐ-CT, 67/TB-CCT).

- Đối với Khoản nộp theo hình thức tự khai tự nộp, người nộp thuế không phải ghi thông tin vào cột này.

(2) Thông tin kỳ thuế/ ngày quyết định/ ngày thông báo: Ghi tương ứng với từng Khoản nộp theo định dạng như sau:

- Nộp thuế theo lần phát sinh: DD/MM/YYYY (ghi theo ngày nộp hồ sơ thuế);

- Nộp thuế theo tháng: 00/MM/YYYY;

- Nộp thuế theo quý: 00/Qx/YYYY;

- Nộp thuế theo kỳ nộp trong năm: 00/Kx/YYYY;

- Nộp thuế theo năm: 00/CN/YYYY;

- Nộp thuế theo quyết toán năm: 00/QT/YYYY;

- Nộp thuế theo quyết định/ thông báo: DD/MM/YYYY (ghi theo ngày trên quyết định/ thông báo).

Ví dụ:

- Nộp thuế giá trị gia tăng cho tờ khai kỳ tính thuế theo từng lần phát sinh ngày 15/1/2016, kỳ thuế được ghi là 15/01/2016.

- Nộp thuế tiêu thụ đặc biệt cho tờ khai kỳ tính thuế tháng 1/2016, kỳ thuế được ghi là 00/01/2016.

- Nộp thuế thu nhập doanh nghiệp tạm nộp quý I/2016, kỳ thuế được ghi là 00/Q1/2016.

- Nộp thuế sử dụng đất phi nông nghiệp cho kỳ thứ nhất của năm 2016, kỳ thuế được ghi là 00/K1/2016.

- Nộp lệ phí môn bài năm 2017, kỳ thuế được ghi là 00/CN/2017.

- Nộp thuế thu nhập cá nhân quyết toán năm 2016, kỳ thuế được ghi là 00/QT/2016.

(3) Thông tin nội dung Khoản nộp ngân sách nhà nước, người nộp thuế ghi rõ tên của từng loại thuế, Khoản nộp như:

- Thuế GTGT từ hoạt động kinh doanh trong nước.

- Thuế GTGT từ hoạt động xổ số kiến thiết.

- Thuế TNDN từ hoạt động dầu khí theo hiệp định, hợp đồng.

- Thuế TTĐB từ sản xuất thuốc lá.

- Thuế TTĐB từ ô tô nhập khẩu bán trong nước.

- Thuế TNCN từ tiền lương, tiền công.

- Thuế TNCN từ hoạt động đầu tư vốn.

Trường hợp nộp thuế, tiền sử dụng đất, lệ phí trước bạ, Khoản nộp khác liên quan đến đăng ký quyền sử dụng, quyền sở hữu tài sản, người nộp thuế kê khai thêm thông tin theo đặc Điểm của từng loại tài sản trong ô nội dung Khoản nộp ngân sách nhà nước như: địa chỉ căn nhà, lô đất; loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tàu thuyền, ô tô, xe máy.

Trường hợp người nộp thuế nộp theo văn bản của cơ quan có thẩm quyền thì người nộp thuế kê khai thêm thông tin tên cơ quan có thẩm quyền ra văn bản.

(4) Trường hợp tổ chức ủy nhiệm thu thuế nộp tiền vào ngân sách nhà nước đối với số tiền đã thu của người nộp thuế thì người nộp ghi thông tin số và mã hiệu bảng kê biên lai thu vào cột “Số tờ khai/ Số quyết định/ Số thông báo”, ngày lập bảng kê biên lai thu vào cột “Kỳ thuế”, tên loại thuế vào cột “Nội dung Khoản nộp NSNN”.

(11) Thông tin số tiền bằng số và bằng chữ: Ghi theo số tiền thực nộp phù hợp với loại tiền đã chọn là VND hoặc USD hoặc loại ngoại tệ khác.

(12) Thông tin người nộp tiền:

Trường hợp tổ chức, doanh nghiệp nộp theo hình thức chuyển Khoản: Ký, ghi rõ họ tên của kế toán trưởng (nếu có); ký, ghi rõ họ tên và đóng dấu lên tên thủ trưởng đơn vị (đồng thời là chủ tài Khoản trích tiền nộp thuế).

Trường hợp cá nhân nộp theo hình thức chuyển Khoản: Ký, ghi rõ họ tên của người nộp tiền là chủ tài Khoản; để trống tiêu chí Kế toán trưởng và Thủ trưởng đơn vị.

Trường hợp nộp tiền mặt: Ký, ghi rõ họ tên của người nộp tiền, để trống tiêu chí Kế toán trưởng và Thủ trưởng đơn vị.

08 Hành vi bị nghiêm cấm trong hoạt động quản lý thuế?

08 Hành vi bị nghiêm cấm trong hoạt động quản lý thuế được quy định tại Điều 6 Luật Quản lý thuế 2019 gồm:

(1) Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

(2) Gây phiền hà, sách nhiễu đối với người nộp thuế.

(3) Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

(4) Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

(5) Cản trở công chức quản lý thuế thi hành công vụ.

(6) Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

(7) Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

(8) Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sáp nhập tỉnh Lâm Đồng Bình Thuận và tỉnh Đắk Nông theo Nghị Quyết 60 dự kiến diện tích bao nhiêu?

- Đi qua không gây hại trong lãnh hải được hiểu ra sao? 8 nghĩa vụ tuân thủ thực hiện quyền đi qua không gây hại trong lãnh hải?

- Bảo trì kết cấu hạ tầng đường bộ là gì? Các công việc trong kế hoạch quản lý vận hành khai thác bảo trì kết cấu hạ tầng đường bộ?

- Sáp nhập tỉnh Quảng Bình và Quảng Trị năm 2025 dự kiến tên gọi mới là gì? Hợp nhất tỉnh Quảng Bình và Quảng Trị thế nào theo Nghị quyết 60?

- Bảng kê 05 2 BK QTT TNCN theo TT80? Mẫu 05 2 BK QTT TNCN dùng trong trường hợp nào? Hồ sơ khai quyết toán thuế?