Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng Excel mới nhất? Doanh nghiệp có được tự thiết kế bảng chấm công không?

Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng Excel mới nhất?

Hiện nay, các văn bản quy phạm pháp luật không có quy định về Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng Excel.

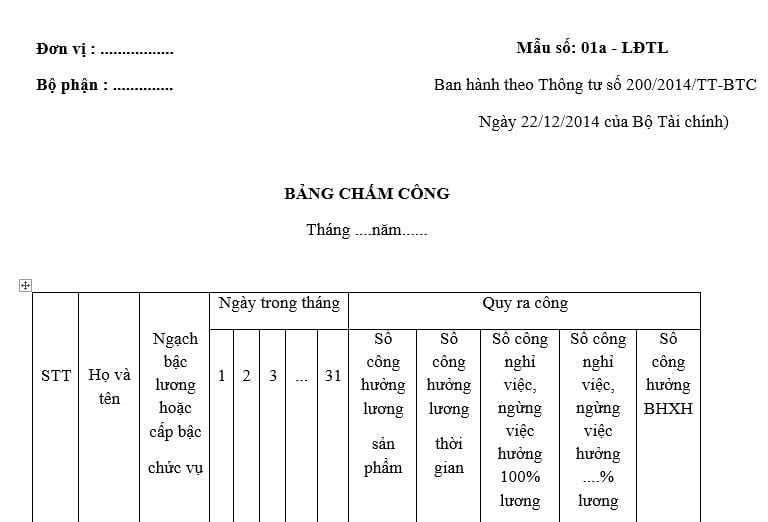

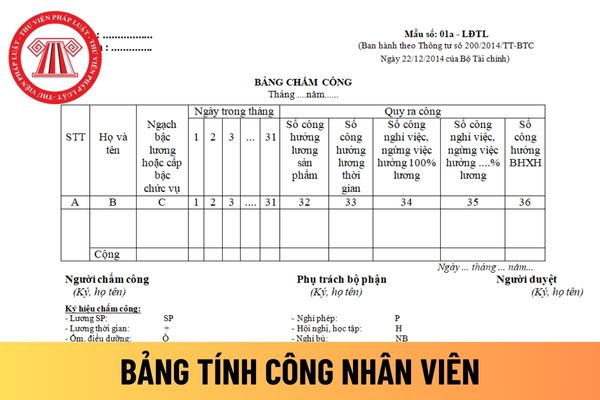

Do đó, tại Thông tư 200/2014/TT-BTC có quy định về mẫu 01a-LĐTL bảng chấm công đối với Chế độ kế toán Doanh nghiệp bằng File word như sau:

Tải về Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng File word tại đây.

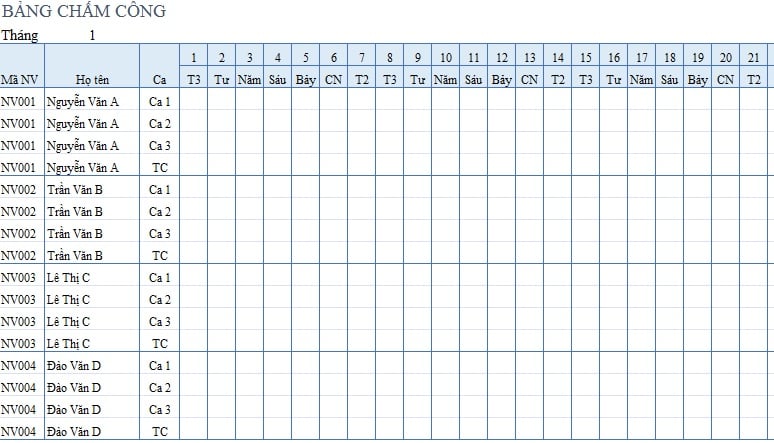

Tham khảo qua Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng Excel dưới đây:

Tải về Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng Excel tại đây.

Mẫu bảng chấm công sản xuất trong các doanh nghiệp bằng Excel mới nhất? Doanh nghiệp có được tự thiết kế bảng chấm công không? (Hình từ Internet)

Doanh nghiệp có được tự thiết kế bảng chấm công sản xuất không?

Căn cứ theo điểm a khoản 3 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

2. Đối với Báo cáo tài chính

a) Doanh nghiệap căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo tài chính tại phụ lục 2 Thông tư này để chi tiết hoá các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị.

b) Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Theo đó, doanh nghiệp sẽ có quyền tự thiết kế mẫu bảng chấm công sản xuất sao cho phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị, nhưng các mẫu bảng chấm công sản xuất phải đảm bảo cung cấp đầy đủ những thông tin theo quy định của pháp luật.

Nghĩa vụ của doanh nghiệp được pháp luật quy định như thế nào?

Căn cứ theo Điều 8 Luật Doanh nghiệp 2020 có quy định về nghĩa vụ của doanh nghiệp như sau:

- Đáp ứng đủ điều kiện đầu tư kinh doanh khi kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài theo quy định của pháp luật và bảo đảm duy trì đủ điều kiện đó trong suốt quá trình hoạt động kinh doanh.

- Thực hiện đầy đủ, kịp thời nghĩa vụ về đăng ký doanh nghiệp, đăng ký thay đổi nội dung đăng ký doanh nghiệp, công khai thông tin về thành lập và hoạt động của doanh nghiệp, báo cáo và nghĩa vụ khác theo quy định của Luật này.

- Chịu trách nhiệm về tính trung thực, chính xác của thông tin kê khai trong hồ sơ đăng ký doanh nghiệp và các báo cáo; trường hợp phát hiện thông tin đã kê khai hoặc báo cáo thiếu chính xác, chưa đầy đủ thì phải kịp thời sửa đổi, bổ sung các thông tin đó.

- Tổ chức công tác kế toán, nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật.

- Bảo đảm quyền, lợi ích hợp pháp, chính đáng của người lao động theo quy định của pháp luật; không phân biệt đối xử, xúc phạm danh dự, nhân phẩm của người lao động trong doanh nghiệp; không ngược đãi lao động, cưỡng bức lao động hoặc sử dụng lao động chưa thành niên trái pháp luật; hỗ trợ và tạo điều kiện thuận lợi cho người lao động tham gia đào tạo nâng cao trình độ, kỹ năng nghề; thực hiện các chính sách, chế độ bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế và bảo hiểm khác cho người lao động theo quy định của pháp luật.

- Nghĩa vụ khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kịch bản chương trình kỷ niệm Chiến thắng Điện Biên Phủ 07 5 dành cho trường THCS? Học sinh THCS có được nghỉ học không?

- Ngày 2 tháng 5 là ngày gì? Ngày 2 tháng 5 thứ mấy, bao nhiêu âm? Ngày 2 5 cung gì? Ngày 2 tháng 5 có phải ngày lễ lớn?

- Lời bài hát Như có Bác Hồ trong ngày vui đại thắng là của bài hát nào? Bài hát đó do ai sáng tác? Nội dung của bài hát?

- Có được cộng điểm khuyến khích trong kỳ thi tốt nghiệp THPT đối với thí sinh đoạt giải thi học sinh giỏi không?

- Mẫu Tờ trình đề nghị kiện toàn Ban chi ủy chi bộ? Tải mẫu? Chi ủy chi bộ cơ sở họp thường lệ mấy tháng một lần?