Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

- Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

- Hướng dẫn cách điền mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

- Người giữ và ghi bảng cân đối số phát sinh của công ty trách nhiệm hữu hạn có trách nhiệm gì?

Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Phản ánh tổng quát tình hình tăng giảm và hiện có về tài sản và nguồn vốn của đơn vị trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo. Số liệu trên Bảng cân đối số phát sinh là căn cứ để kiểm tra việc ghi chép trên sổ kế toán tổng hợp, đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính

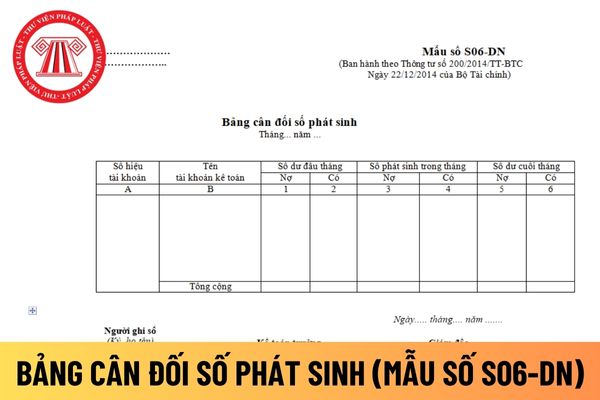

Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S06-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Bảng cân đối số phát sinh

Hướng dẫn cách điền mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Theo mẫu Mẫu số S06-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC thì bảng Cân đối số phát sinh được lập dựa trên Sổ Cái và Bảng cân đối số phát sinh kỳ trước.

Trước khi lập Bảng cân đối số phát sinh phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, đối chiếu số liệu giữa các sổ có liên quan.

Số liệu ghi vào Bảng cân đối số phát sinh chia làm 2 loại:

- Loại số liệu phản ánh số dư các tài khoản tại thời điểm đầu kỳ (Cột 1,2 Số dư đầu tháng), tại thời điểm cuối kỳ (cột 5, 6 Số dư cuối tháng), trong đó các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- Loại số liệu phản ánh số phát sinh của các tài khoản từ đầu kỳ đến ngày cuối kỳ báo cáo (cột 3, 4 Số phát sinh trong tháng) trong đó tổng số phát sinh “Nợ” của các tài khoản được phản ánh vào cột “Nợ”, tổng số phát sinh “Có” được phản ánh vào cột “Có”của từng tài khoản.

- Cột A, B: Số hiệu tài khoản, tên tài khoản của tất cả các Tài khoản cấp 2 mà đơn vị đang sử dụng và một số Tài khoản cấp 2 cần phân tích.

- Cột 1, 2- Số dư đầu tháng: Phản ánh số dư đầu tháng của tháng đầu kỳ (Số dư đầu kỳ báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng Số dư đầu tháng của tháng đầu kỳ trên Sổ Cái hoặc căn cứ vào phần “Số dư cuối tháng” của Bảng Cân đối số phát sinh kỳ trước.

- Cột 3, 4: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong kỳ báo cáo. Số liệu ghi vào phần này được căn cứ vào dòng “Cộng phát sinh luỹ kế từ đầu tháng” của từng tài khoản tương ứng trên Sổ Cái.

- Cột 5,6 “Số dư cuối tháng”: Phản ánh số dư ngày cuối cùng của kỳ báo cáo. Số liệu để ghi vào phần này được căn cứ vào số dư cuối tháng của tháng cuối kỳ báo cáo trên Sổ Cái hoặc được tính căn cứ vào các cột số dư đầu tháng (cột 1, 2), số phát sinh trong tháng (cột 3, 4) trên Bảng cân đối số phát sinh tháng này. Số liệu ở cột 5, 6 được dùng để lập Bảng cân đối số phát sinh tháng sau.

Sau khi ghi đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối số phát sinh. Số liệu trong Bảng cân đối số phát sinh phải đảm bảo tính cân đối bắt buộc sau đây:

Tổng số dư Nợ (cột 1), Tổng số dư Có (cột 2), Tổng số phát sinh Nợ (cột 3), Tổng số phát sinh Có (cột 4), Tổng số dư Nợ (cột 5) Tổng số dư Có (cột 6).

Ngoài việc phản ánh các tài khoản trong Bảng cân đối tài khoản, Bảng cân đối số phát sinh còn phản ánh số dư, số phát sinh của các tài khoản ngoài Bảng Cân đối tài khoản.

Người giữ và ghi bảng cân đối số phát sinh của công ty trách nhiệm hữu hạn có trách nhiệm gì?

Người giữ và ghi bảng cân đối số phát sinh của công ty trách nhiệm hữu hạn có trách nhiệm được quy định tại Điều 123 Thông tư 200/2014/TT-BTC như sau:

Trách nhiệm của người giữ và ghi sổ kế toán

Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận.

Theo đó, bảng cân đối số phát sinh phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi. Bảng cân đối số phát sinh giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong bảng và việc giữ bảng trong suốt thời gian dùng bảng.

Khi có sự thay đổi nhân viên giữ và ghi bảng, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi bảng kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn xét tặng Kỷ niệm chương Vì sự nghiệp Quản lý nhà nước về Tín ngưỡng, Tôn giáo theo Thông tư 12?

- Cách ly 03 vòng độc lập của Khu vực in sao đề thi tốt nghiệp THPT được thực hiện thế nào theo Thông tư 24?

- Chi tiết chương trình Mùa xuân thống nhất Kỷ niệm 50 năm ngày giải phóng miền Nam, thống nhất đất nước 30 4?

- Bài tuyên truyền Ngày Kiến trúc Việt Nam 27 4 hay ý nghĩa? Ngày Kiến trúc Việt Nam 27 4 có phải là ngày lễ lớn?

- Cảng vụ hàng hải có tư cách pháp nhân không? Tên giao dịch quốc tế của Cảng vụ hàng hải là gì theo quy định?