Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán được quy định thế nào?

- Doanh nghiệp kiểm toán có được tự tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên không?

- Điều kiện để được chấp thuận tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán là gì?

- Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán được quy định thế nào?

Doanh nghiệp kiểm toán có được tự tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên không?

Việc tổ chức cập nhật kiến thức đối với doanh nghiệp kiểm toán theo quy định tại khoản 4 Điều 2 Thông tư 150/2012/TT-BTC như sau:

Đối tượng áp dụng

1. Kiểm toán viên đăng ký hành nghề kiểm toán.

2. Hội nghề nghiệp về kế toán, kiểm toán (sau đây gọi chung là hội nghề nghiệp) được Bộ Tài chính chấp thuận tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên.

3. Cơ sở đào tạo được Bộ Tài chính chấp thuận tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên.

4. Doanh nghiệp kiểm toán được Bộ Tài chính chấp thuận tự tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên của doanh nghiệp mình.

5. Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên là hội viên của mình.

6. Tổ chức, cá nhân khác có liên quan đến việc cập nhật kiến thức cho kiểm toán viên.

Như vậy, theo quy định, doanh nghiệp kiểm toán được Bộ Tài chính chấp thuận thì được tự tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên của doanh nghiệp mình.

Doanh nghiệp kiểm toán có được tự tổ chức các lớp học cập nhật kiến thức cho kiểm toán viên không? (Hình từ Internet)

Điều kiện để được chấp thuận tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán là gì?

Điều kiện để được chấp thuận tổ chức cập nhật kiến thức đối với doanh nghiệp kiểm toán được quy định cụ thể tại Điều 7 Thông tư 150/2012/TT-BTC như sau:

Điều kiện để được chấp thuận tổ chức cập nhật kiến thức

1. Hội nghề nghiệp, cơ sở đào tạo, doanh nghiệp kiểm toán phải đáp ứng các điều kiện chung về tổ chức lớp cập nhật kiến thức như sau:

a) Có kế hoạch, chương trình cập nhật kiến thức hàng năm phù hợp với quy định tại khoản 1 Điều 4 Thông tư này và phải đăng ký với Bộ Tài chính;

b) Có đội ngũ giảng viên tham gia giảng dạy theo quy định tại Điều 8 Thông tư này;

c) Có đủ cơ sở vật chất đảm bảo chất lượng đào tạo như phòng học, bàn ghế, bảng viết, giáo cụ và các trang thiết bị đào tạo khác (tự có hoặc đi thuê);

d) Tổ chức cập nhật đầy đủ các nội dung quy định tại khoản 1 Điều 4 Thông tư này;

đ) Không vi phạm các quy định về tổ chức cập nhật kiến thức cho kiểm toán viên đã được Bộ Tài chính kết luận trong thời hạn 03 năm trước liền kề tính đến thời điểm đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên.

2. Các điều kiện cụ thể đối với các tổ chức:

...

2.3. Đối với doanh nghiệp kiểm toán tự tổ chức cập nhật kiến thức:

Ngoài các điều kiện quy định tại khoản 1 Điều này, doanh nghiệp kiểm toán còn phải đáp ứng các điều kiện sau:

a) Có từ 20 kiểm toán viên hành nghề trở lên tại thời điểm đăng ký;

b) Có bộ phận đào tạo chuyên trách về cập nhật kiến thức trong cơ cấu tổ chức của doanh nghiệp;

c) Có quy chế đào tạo, cập nhật kiến thức theo từng cấp bậc kiểm toán viên của doanh nghiệp;

d) Có bố trí ngân sách cho việc cập nhật kiến thức cho kiểm toán viên của doanh nghiệp.

Như vậy, theo quy định, doanh nghiệp kiểm toán muốn được chấp thuận tổ chức cập nhật kiến thức cho kiểm toán viên thì cần đáp ứng các điều kiện sau đây:

(1) Có kế hoạch, chương trình cập nhật kiến thức hàng năm phù hợp với quy định tại khoản 1 Điều 4 Thông tư 150/2012/TT-BTC và phải đăng ký với Bộ Tài chính;

(2) Có đội ngũ giảng viên tham gia giảng dạy theo quy định tại Điều 8 Thông tư 150/2012/TT-BTC;

(3) Có đủ cơ sở vật chất đảm bảo chất lượng đào tạo như phòng học, bàn ghế, bảng viết, giáo cụ và các trang thiết bị đào tạo khác (tự có hoặc đi thuê);

(4) Tổ chức cập nhật đầy đủ các nội dung quy định tại khoản 1 Điều 4 Thông tư 150/2012/TT-BTC;

(5) Không vi phạm các quy định về tổ chức cập nhật kiến thức cho kiểm toán viên đã được Bộ Tài chính kết luận trong thời hạn 03 năm trước liền kề tính đến thời điểm đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên.

(6) Có từ 20 kiểm toán viên hành nghề trở lên tại thời điểm đăng ký;

(7) Có bộ phận đào tạo chuyên trách về cập nhật kiến thức trong cơ cấu tổ chức của doanh nghiệp;

(8) Có quy chế đào tạo, cập nhật kiến thức theo từng cấp bậc kiểm toán viên của doanh nghiệp;

(9) Có bố trí ngân sách cho việc cập nhật kiến thức cho kiểm toán viên của doanh nghiệp.

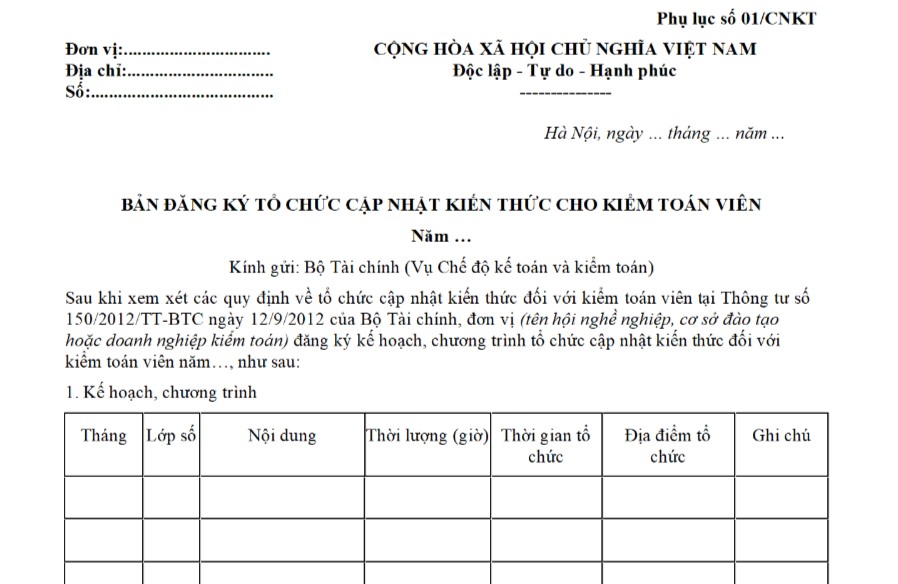

Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán được quy định thế nào?

Bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên được quy định tại khoản 3 Điều 10 Thông tư 150/2012/TT-BTC như sau:

Hồ sơ đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên

...

3. Đối với doanh nghiệp kiểm toán, hồ sơ gồm:

a) Bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên (theo mẫu Phụ lục số 01/CNKT);

b) Danh sách tối thiểu 20 kiểm toán viên hành nghề của doanh nghiệp kiểm toán;

c) Tài liệu chứng minh đủ điều kiện theo quy định tại khoản 1 và khoản 2.3 Điều 7 Thông tư này.

4. Các quy định khác:

a) Trường hợp có tổ chức bổ sung các lớp học ngoài kế hoạch thì hội nghề nghiệp, cơ sở đào tạo, doanh nghiệp kiểm toán phải có công văn gửi Bộ Tài chính để đăng ký thay đổi, bổ sung trước khi tổ chức lớp học 05 ngày;

b) Trường hợp hội nghề nghiệp, cơ sở đào tạo, doanh nghiệp kiểm toán đăng ký từ năm thứ hai trở đi thì không phải nộp các tài liệu quy định tại điểm b, c khoản 1, điểm b khoản 2, điểm c khoản 3 Điều này nếu không có thay đổi so với lần đăng ký gần nhất.

Như vậy, bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán được quy định theo mẫu Phụ lục số 01/CNKT ban hành kèm theo Thông tư 150/2012/TT-BTC.

Tải mẫu bản đăng ký tổ chức cập nhật kiến thức cho kiểm toán viên đối với doanh nghiệp kiểm toán tại đây: TẢI VỀ

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hợp tác quốc tế chủ yếu trong lĩnh vực điện lực có các nội dung gì? Các hành vi bị nghiêm cấm trong hoạt động điện lực và sử dụng điện?

- Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán quá 5 năm liên tục đúng không?

- Thời gian kết thúc chiêm bái xá lợi Đức Phật vào ngày mấy? Ngày mấy cung tiễn xá lợi Phật trở về Ấn Độ?

- Mẫu biên bản họp khởi công công trình xây dựng mới nhất? Điều kiện khởi công xây dựng công trình?

- Đào Pi là gì? Các cách tăng nhanh tốc độ Đào Pi là gì? Dùng đồng Pi làm tiền tệ thanh toán bị phạt bao nhiêu tiền?