Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh? Cách điền Mẫu 20-ĐK-TCT?

Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh?

Ngày 23/12/2024, Bộ trưởng Bộ Tài chính ban hành đã ban hành Thông tư 86/2024/TT-BTC quy định về đăng ký thuế.

Thông tư 86/2024/TT-BTC có hiệu lực thi hành kể từ ngày 06 tháng 02 năm 2025, thay thế Thông tư 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế, trừ trường hợp sau:

Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế 2019 thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

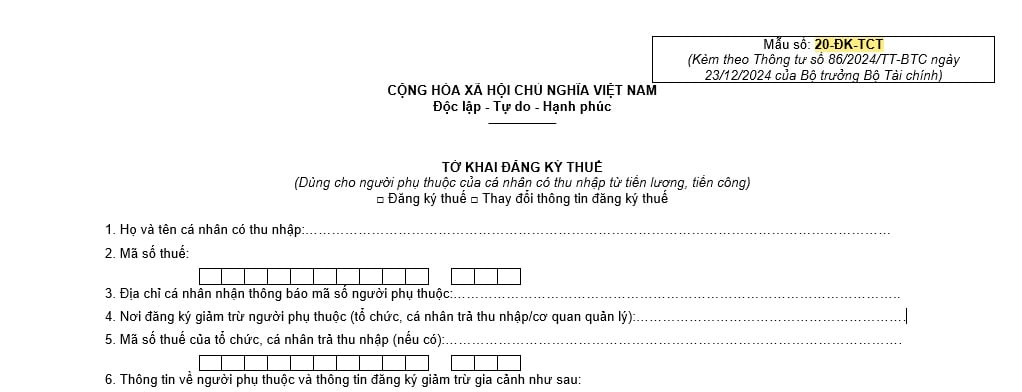

Theo đó, Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh là Tờ khai đăng ký thuế (Dùng cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công) được quy định tại Mẫu 20-ĐK-TCT Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC:

Tải về Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh

Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh? Cách điền Mẫu 20-ĐK-TCT? (Hình từ Internet)

Cách điền Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh?

Cách điền Mẫu 20-ĐK-TCT Thông tư 86 thay thế Thông tư 105 đăng ký người phụ thuộc giảm trừ gia cảnh được quy định tại Mẫu 20-ĐK-TCT Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

______________

TỜ KHAI ĐĂNG KÝ THUẾ

(Dùng cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công)

□ Đăng ký thuế □ Thay đổi thông tin đăng ký thuế

1. Họ và tên cá nhân có thu nhập:

2. Mã số thuế:

3. Địa chỉ cá nhân nhận thông báo mã số người phụ thuộc:

4. Nơi đăng ký giảm trừ người phụ thuộc (tổ chức, cá nhân trả thu nhập/cơ quan quản lý):

5. Mã số thuế của tổ chức, cá nhân trả thu nhập (nếu có):

6. Thông tin về người phụ thuộc và thông tin đăng ký giảm trừ gia cảnh như sau:

STT | Họ và tên người phụ thuộc | Ngày, tháng, năm sinh | Mã số thuế (ghi trong trường hợp thay đổi thông tin) | Quốc tịch | Số định danh cá nhân | Số Hộ chiếu | Ngày cấp Hộ chiếu | Nơi cấp Hộ chiếu | Địa chỉ nơi thường trú | Địa chỉ hiện tại | Quan hệ với người nộp thuế | Thời điểm bắt đầu tính giảm trừ (tháng/năm) | Thời điểm kết thúc tính giảm trừ (tháng/năm) |

(1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) |

1 | |||||||||||||

2 | |||||||||||||

… |

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

..., ngày... tháng... năm... CÁ NHÂN CÓ THU NHẬP (Ký và ghi rõ họ tên) |

Ghi chú:

(1) Cá nhân chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

(2) Người phụ thuộc có quốc tịch Việt Nam thì khai số định danh cá nhân vào chỉ tiêu 6 và không cần kê khai các chỉ tiêu 7, 8, 9, 10, 11.

Cơ quan thuế tự động tích hợp dữ liệu “địa chỉ thường trú”, “địa chỉ hiện tại” của người phụ thuộc từ Cơ sở dữ liệu quốc gia về dân cư để đưa vào chỉ tiêu 10, 11.

(3) Trường hợp thay đổi thông tin đăng ký thuế: Khai mã số thuế đã cấp cho cá nhân hoặc số định danh cá nhân đã được cơ quan thuế thông báo sử dụng thay cho mã số thuế vào cột 5; các cột còn lại (trừ cột 2) cột nào có thông tin thay đổi mới khai, cột nào không có thông tin thay đổi thì để trống không khai

Mức giảm trừ gia cảnh đối với người phụ thuộc là bao nhiêu?

Căn cứ tại Điều 1 Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân do Ủy ban Thường vụ Quốc hội ban hành:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, Mức giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chi cục Thuế Quận Gò Vấp đổi tên thành Đội Thuế gì và thuộc Chi cục Thuế khu vực mấy? Địa chỉ Chi cục Thuế Quận Gò Vấp ở đâu?

- Viện Hàn lâm Khoa học xã hội Việt Nam là cơ quan gì? Viện Hàn lâm Khoa học xã hội Việt Nam có bao nhiêu Phó chủ tịch?

- Xét công nhận tốt nghiệp THPT: Đạt huy chương bạc thể dục thể thao được cộng bao nhiêu điểm khuyến khích?

- Sĩ quan Công an nhân dân được xét thăng cấp bậc hàm khi nào? Thẩm quyền phong cấp bậc quân hàm Thượng úy công an theo quy định?

- Ngày của mẹ: Những món quà tặng mẹ nào dưới 100k cho học sinh ý nghĩa độc đáo? Cha mẹ có nghĩa vụ và quyền gì?