Tải Mẫu 06 ĐN PSĐT đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế từng lần phát sinh mới nhất 2025?

Tải Mẫu 06 ĐN PSĐT đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế từng lần phát sinh mới nhất 2025?

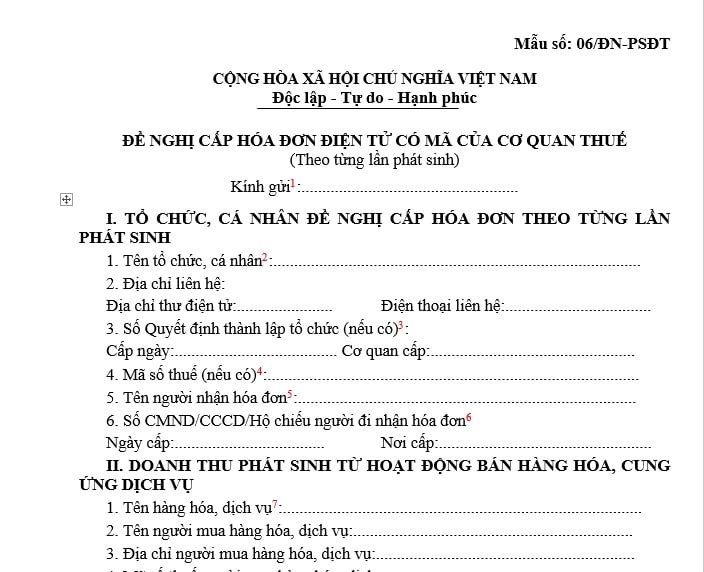

Vừa qua, Chính phủ ban hành Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

Theo tại Phụ lục 1A ban hành kèm theo Nghị định 70/2025/TT-BTC quy định Mẫu 06/ĐN-ĐPSĐT đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế từng lần phát sinh.

Cụ thể, Mẫu 06 ĐN PSĐT đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế từng lần phát sinh có dạng như sau:

Mẫu 06 ĐN PSĐT đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế từng lần phát sinh...Tải về

Tải Mẫu 06 ĐN PSĐT đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế từng lần phát sinh mới nhất 2025? (Hình ảnh từ Internet)

Từ ngày 01/6/2025, nội dung hóa đơn điện tử khởi tạo từ máy tính tiền bao gồm những gì?

Căn cứ tại khoản 3 Điều 11 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP) quy định cụ thể về nội dung hóa đơn điện tử khởi tạo từ máy tính tiền như sau:

Hóa đơn điện tử khởi tạo từ máy tính tiền

...

2. Hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

a) Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

b) Không bắt buộc có chữ ký số;

c) Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

3. Hóa đơn điện tử khởi tạo từ máy tính tiền có các nội dung sau đây:

a) Tên, địa chỉ, mã số thuế người bán;

b) Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua theo quy định (nếu người mua yêu cầu);

c) Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ nội dung giá bán chưa thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng tiền thanh toán có thuế giá trị gia tăng;

d) Thời điểm lập hóa đơn;

đ) Mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền.

Người bán gửi hoá đơn điện tử cho người mua bằng hình thức điện tử (tin nhắn, thư điện tử và các hình thức khác) hoặc cung cấp đường dẫn hoặc mã QR để người mua tra cứu, tải hoá đơn điện tử.”

...

Như vậy, nội dung hóa đơn điện tử được khởi tạo từ máy tính tiền bao gồm:

- Tên, địa chỉ, mã số thuế người bán;

- Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua theo quy định (nếu người mua yêu cầu);

- Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ nội dung giá bán chưa thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng tiền thanh toán có thuế giá trị gia tăng;

- Thời điểm lập hóa đơn;

- Mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền.

Người bán gửi hoá đơn điện tử cho người mua bằng hình thức điện tử (tin nhắn, thư điện tử và các hình thức khác) hoặc cung cấp đường dẫn hoặc mã QR để người mua tra cứu, tải hoá đơn điện tử.

Trách nhiệm của cơ quan thuế trong quản lý hóa đơn chứng từ điện tử là gì?

Căn cứ theo Điều 57 Nghị định 123/2020/NĐ-CP quy định về trách nhiệm của cơ quan thuế trong quản lý hóa đơn chứng từ điện tử như sau:

(1) Tổng cục Thuế có trách nhiệm:

- Xây dựng cơ sở dữ liệu về hóa đơn điện tử, hóa đơn do cơ quan thuế đặt in, chứng từ điện tử để phục vụ công tác quản lý thuế, phục vụ công tác quản lý nhà nước của các cơ quan khác của nhà nước (công an, quản lý thị trường, bộ đội biên phòng, các cơ quan có liên quan), phục vụ nhu cầu xác minh, đối chiếu hóa đơn của các doanh nghiệp, tổ chức, cá nhân;

- Thông báo các loại hóa đơn, chứng từ đã được phát hành, được báo mất, không còn giá trị sử dụng.

(2) Cục Thuế địa phương có trách nhiệm:

- Quản lý hoạt động tạo, phát hành hóa đơn, chứng từ của các tổ chức, cá nhân trên địa bàn;

- Đặt in, phát hành các loại hóa đơn để bán cho các đối tượng theo quy định tại Nghị định này;

- Thanh tra, kiểm tra hoạt động tạo, phát hành và sử dụng hóa đơn, chứng từ trên địa bàn.

(3) Chi cục Thuế địa phương có trách nhiệm:

- Kiểm tra việc sử dụng hóa đơn bán hàng hóa, cung cấp dịch vụ; sử dụng chứng từ điện tử trong phạm vi được phân cấp quản lý thuế;

- Theo dõi, kiểm tra hoạt động hủy hóa đơn, chứng từ theo quy định của Bộ Tài chính trong phạm vi được phân cấp quản lý thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tội môi giới hối lộ theo Điều 365 Bộ luật Hình sự được quy định thành các khung hình phạt nào?

- Ban Quản lý rủi ro là đơn vị thuộc Cục Hải quan có chức năng gì? Cơ cấu tổ chức của Ban Quản lý rủi ro?

- Trong hoạt động hợp tác quốc tế cơ quan nào có quyền cho ý kiến về vấn đề an ninh, trật tự trước khi ký điều ước quốc tế?

- Nhận tội thay cho người gây tai nạn giao thông bị xử lý thế nào? Mức hình phạt cao nhất hiện nay đối với tội này?

- Ban Thanh tra Kiểm tra thuộc Cục Hải quan có chức năng gì? Cơ cấu tổ chức và lãnh đạo của Ban Thanh tra Kiểm tra?