Phụ lục giảm thuế GTGT năm 2022? Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt nào không được giảm thuế giá trị gia tăng?

Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT được quy định như thế nào?

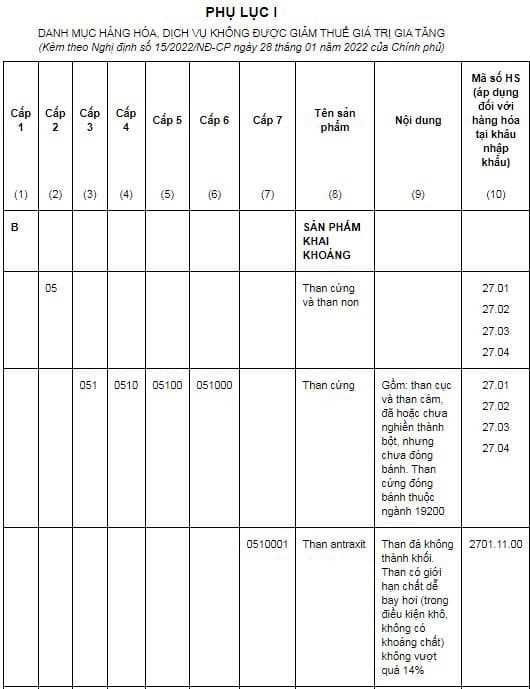

Hiện nay, những hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng được thực hiện theo Phụ lục I ban hành kèm theo Nghị định 15/2022/NĐ-CP như sau:

Xem toàn bộ Danh mục hàng hóa, dịch vụ không được giảm thuế giá trị gia tăng tại đây.

Đã có phụ lục giảm thuế GTGT 2023 Nghị định 44/2023

Phụ lục giảm thuế GTGT năm 2022? Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt nào không được giảm thuế giá trị gia tăng?

Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt nào không được giảm thuế GTGT?

Hiện nay, những hàng hóa dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng được quy định tại Phục II ban hành kèm theo Nghị định 15/2022/NĐ-CP như sau:

- Hàng hóa:

+ Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

+ Rượu;

+ Bia;

+ Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

+ Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

+ Tàu bay, du thuyền;

+ Xăng các loại;

+ Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống;

+ Bài lá;

+ Vàng mã, hàng mã.

- Dịch vụ:

+ Kinh doanh vũ trường;

+ Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

+ Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

+ Kinh doanh đặt cược;

+ Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

+ Kinh doanh xổ số.

Ghi chú: Phụ lục Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng (không bao gồm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế tiêu thụ đặc biệt) theo quy định của Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 đã được sửa đổi, bổ sung tại Luật số 70/2014/QH13, Luật số 71/2014/QH13 và Luật số 106/2016/QH13.

Những hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10% nào không được giảm thuế giá trị gia tăng?

Căn cứ vào khoản 1 Điều 1 Nghị định 15/2022/NĐ-CP quy định như sau:

Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hóa chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Theo đó, những hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng là 10% sẽ được giảm thuế giá trị gia tăng trừ những nhóm hàng hóa, dịch vụ được liệt kê theo quy định nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có bao nhiêu loại điều kiện lao động? Các bước đánh giá điều kiện lao động theo hệ thống chỉ tiêu về điều kiện lao động?

- Bạo lực gia đình là gì? Trách nhiệm của Hội Liên hiệp Phụ nữ Việt Nam trong phòng chống bạo lực gia đình?

- Tử vi 12 cung hoàng đạo ngày 11 5 2025? Tử vi 12 cung hoàng đạo 11 5 2025? Tử vi hàng ngày 12 cung hoàng đạo 11 5 2025?

- Thế nào là thỏa thuận cấp bảo lãnh? Thời hạn hiệu lực của thỏa thuận cấp bảo lãnh có được thỏa thuận không?

- Thủ tục xét thăng hạng giảng viên cao đẳng sư phạm cao cấp hạng 1 năm 2025 thẩm quyền Bộ GD&ĐT?