Mới nhất mẫu văn bản điều chỉnh giá trị quyền sử dụng đất để tính vào giá trị tài sản của cơ quan đơn vị, tổ chức?

Mới nhất mẫu văn bản điều chỉnh giá trị quyền sử dụng đất để tính vào giá trị tài sản của cơ quan đơn vị, tổ chức?

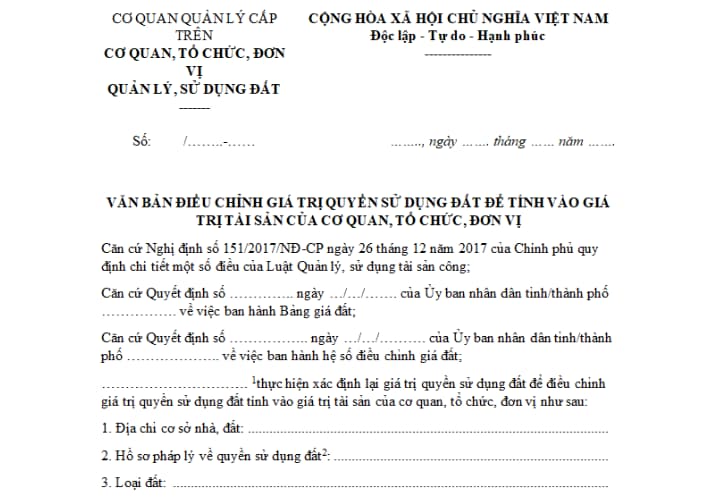

Căn cứ theo quy định tại Mẫu số 17b/TSC-QSDĐ ban hành kèm theo Nghị định 151/2017/NĐ-CP, quy định như sau:

Xem chi tiết và tải mẫu văn bản điều chỉnh giá trị quyền sử dụng đất để tính vào giá trị tài sản của cơ quan đơn vị, tổ chức: Tại đây.

Mới nhất mẫu văn bản điều chỉnh giá trị quyền sử dụng đất để tính vào giá trị tài sản của cơ quan đơn vị, tổ chức? (Hình từ Internet)

Thực hiện điều chỉnh giá trị quyền sử dụng đất để hạch toán trong các trường hợp nào?

Căn cứ theo quy định tại Điều 103 Nghị định 151/2017/NĐ-CP quy định về điều chỉnh giá trị quyền sử dụng đất như sau:

Điều chỉnh giá trị quyền sử dụng đất

1. Cơ quan, tổ chức, đơn vị phải thực hiện điều chỉnh giá trị quyền sử dụng đất để hạch toán trong các trường hợp sau:

a) Năm đầu kỳ khi Ủy ban nhân dân cấp tỉnh ban hành và công bố Bảng giá đất theo quy định của pháp luật về đất đai;

b) Khi diện tích đất sử dụng có thay đổi so với diện tích đất đã được xác định giá trị quyền sử dụng đất trong các trường hợp sau:

- Thực hiện kiểm kê đất đai theo quy định của pháp luật;

- Khi có quyết định của cơ quan nhà nước có thẩm quyền thu hồi, giao bổ sung hoặc chuyển nhượng, nhận chuyển nhượng thêm một phần diện tích đất theo quy định của pháp luật;

- Các trường hợp khác làm thay đổi diện tích đất do cơ quan nhà nước có thẩm quyền xác nhận;

c) Thay đổi mục đích sử dụng đất theo quyết định của cơ quan nhà nước có thẩm quyền;

d) Khi kiểm kê, đánh giá lại giá trị tài sản công theo quyết định của cơ quan, người có thẩm quyền;

đ) Khi trình cơ quan, người có thẩm quyền quyết định bán trụ sở làm việc, cơ sở hoạt động sự nghiệp, sử dụng trụ sở làm việc, cơ sở hoạt động sự nghiệp để tham gia dự án đầu tư theo hình thức đối tác công - tư, lập phương án sử dụng cơ sở hoạt động sự nghiệp vào mục đích kinh doanh, cho thuê, liên doanh, liên kết.

2. Việc điều chỉnh giá trị quyền sử dụng đất phải được lập thành văn bản theo Mẫu số 17b/TSC-QSDĐ ban hành kèm theo Nghị định này. Văn bản điều chỉnh giá trị quyền sử dụng đất được lập thành 02 bản; 01 bản do cơ quan, tổ chức, đơn vị sử dụng đất lưu; 01 bản gửi cơ quan quản lý cấp trên trực tiếp (nếu có).

Như vậy, việc điều chỉnh giá trị quyền sử dụng đất để hạch toán được thực hiện trong 05 trường hợp nêu tại khoản 1 Điều 103 Nghị định 151/2017/NĐ-CP.

Giá trị quyền sử dụng đất tính thành tiền được xác định như thế nào?

Theo quy định tại Điều 104 Nghị định 151/2017/NĐ-CP, về hạch toán giá trị quyền sử dụng đất vào giá trị tài sản như sau:

Hạch toán giá trị quyền sử dụng đất vào giá trị tài sản

1. Giá trị quyền sử dụng đất tính thành tiền là giá trị tài sản cố định được tính trong giá trị tài sản của cơ quan, tổ chức, đơn vị.

2. Giá trị quyền sử dụng đất được hạch toán vào giá trị tài sản và theo dõi trên sổ kế toán theo quy định của pháp luật kế toán; diện tích đất, hồ sơ về đất được ghi chép, theo dõi trên sổ tài sản của cơ quan, tổ chức, đơn vị.

3. Giá trị quyền sử dụng đất được xác định theo quy định tại Chương này được sử dụng làm dữ liệu khi tổ chức thực hiện báo cáo kê khai tài sản công trong Cơ sở dữ liệu quốc gia về tài sản công theo quy định tại Nghị định này; không sử dụng giá trị quyền sử dụng đất được xác định theo quy định tại Chương này để xác định giá khi tổ chức bán tài sản công, sử dụng tài sản công thanh toán cho nhà đầu tư thực hiện dự án đầu tư theo hình thức đối tác công - tư, sử dụng tài sản công để góp vốn liên doanh, liên kết, xác định giá trị tài sản công khi chuyển đổi mô hình hoạt động của đơn vị sự nghiệp công lập.

Như vậy, giá trị quyền sử dụng đất tính thành tiền là giá trị tài sản cố định được tính trong giá trị tài sản của cơ quan, tổ chức, đơn vị.

Đồng thời, giá trị quyền sử dụng đất được hạch toán vào giá trị tài sản và theo dõi trên sổ kế toán theo quy định của pháp luật kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chương trình lập pháp hằng năm của Quốc hội theo Luật Ban hành văn bản quy phạm pháp luật có nội dung thế nào?

- Thí sinh tự do hiện nay sẽ thi đề thi tốt nghiệp trung học phổ thông nào theo quy định tại Thông tư 24?

- Ngày IDAHOT là ngày 17 5? Ngày IDAHOT là ngày Quốc tế chống kỳ thị, phân biệt đối xử với cộng đồng LGBT?

- Chi cục Thuế khu vực trực thuộc cơ quan nào? Chi cục Thuế khu vực có phải giám định để xác định số thuế phải nộp của người nộp thuế không?

- Cục Thể dục thể thao Việt Nam thuộc cơ quan nào? Cục trưởng Cục Thể dục thể thao Việt Nam có trách nhiệm gì?