Mẫu tờ khai quyết toán thuế TNCN (Mẫu số 05/QTT-TNCN) áp dụng đối với chủ thể chi trả tiền lương, tiền công mới nhất?

- Mẫu tờ khai quyết toán thuế TNCN áp dụng đối với chủ thể trả thu nhập chịu thuế từ tiền lương, tiền công theo quy định mới nhất là gì?

- Chủ thể trả tiền lương, tiền công có phải thực hiện quyết toán thuế TNCN cho người lao động hay không?

- Hồ sơ quyết toán thuế TNCN đối với tổ chức, cá nhân trả tiền lương, tiền công bao gồm những gì?

Mẫu tờ khai quyết toán thuế TNCN áp dụng đối với chủ thể trả thu nhập chịu thuế từ tiền lương, tiền công theo quy định mới nhất là gì?

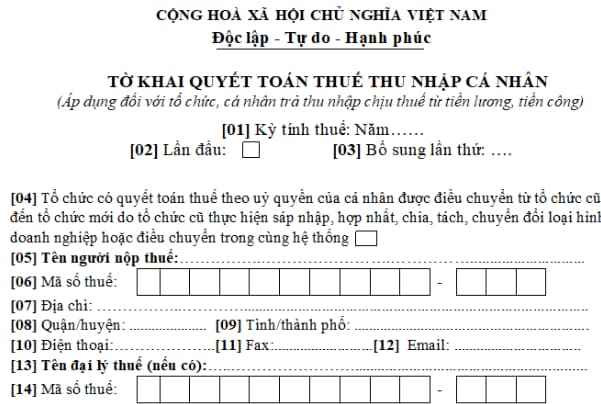

Hiện nay, Mẫu Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công) được quy định tại Mẫu số 05/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, như sau:

Tải Mẫu Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công): tại đây

Mẫu tờ khai quyết toán thuế TNCN (Mẫu số 05/QTT-TNCN) áp dụng đối với chủ thể chi trả tiền lương, tiền công mới nhất?

Chủ thể trả tiền lương, tiền công có phải thực hiện quyết toán thuế TNCN cho người lao động hay không?

Căn cứ theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP có quy định:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

Như vậy hiện nay những đối tượng sau phải quyết toán thuế TNCN bao gồm: tổ chức, cá nhân trả tiền lương, tiền công; ủy quyền quyết toán thuế TNCN và cá nhân trực tiếp quyết toán với cơ quan thuế.

Trong đó, tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

Hồ sơ quyết toán thuế TNCN đối với tổ chức, cá nhân trả tiền lương, tiền công bao gồm những gì?

Căn cứ khoản b tiểu mục 9.9 Mục 9 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP thì hồ sơ quyết toán thuế TNCN dành cho tổ chức, cá nhân trả tiền lương, tiền công bao gồm

- Tờ khai thuyết toán thuế TNCN theo mẫu 05/QTT-TNCN.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần theo mẫu số 05-1/BK-QTT-TNCN.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần theo mẫu số 05-2/BK-QTT-TNCN.

- Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh theo mẫu số 05-3/BK-QTT-TNCN.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Quyết định kết nạp đoàn viên công đoàn theo Hướng dẫn 38? Tải mẫu? Thủ tục gia nhập Công đoàn?

- Chứng thư chữ ký số là gì? Chữ ký số là chữ ký điện tử có cần phải được đảm bảo bởi chứng thư chữ ký số không?

- Mẫu Đề cương báo cáo giám sát chi bộ của Đảng ủy? Tải mẫu? Nội dung giám sát chi bộ của đảng ủy bao gồm những gì?

- Nội dung tuyên truyền kỷ niệm 71 năm chiến thắng Điện Biên Phủ (1954 2025) ra sao? Chiến thắng Điện Biên Phủ vào ngày tháng năm nào?

- Xét công nhận tốt nghiệp THPT: Đạt huy chương đồng thể dục thể thao được cộng bao nhiêu điểm khuyến khích?