Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán mới nhất hiện nay là mẫu nào?

- Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán mới nhất hiện nay là mẫu nào?

- Thực hiện kiểm tra hoạt động dịch vụ kế toán theo hình thức nào?

- Kết luận kiểm tra hoạt động kinh doanh dịch vụ kế toán gồm những nội dung gì?

- Hồ sơ kiểm tra hoạt động kinh doanh dịch vụ kế toán gồm những tài liệu gì?

Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán mới nhất hiện nay là mẫu nào?

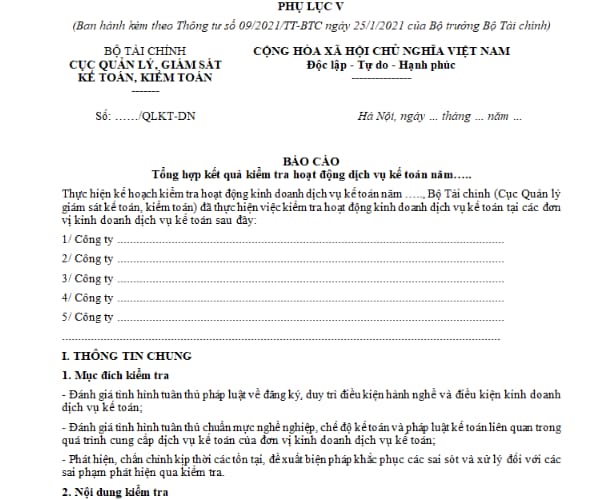

Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán được quy định tại Phụ lục V ban hành kèm theo Thông tư 09/2021/TT-BTC. Dưới đây là hình ảnh Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán:

Tải Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán: tại đây.

Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán mới nhất hiện nay là mẫu nào? (Hình từ Internet)

Thực hiện kiểm tra hoạt động dịch vụ kế toán theo hình thức nào?

Căn cứ tại Điều 5 Thông tư 09/2021/TT-BTC quy định như sau:

Việc kiểm tra hoạt động dịch vụ kế toán được thực hiện theo hình thức kiểm tra gián tiếp và kiểm tra trực tiếp. Cụ thể như sau:

- Kiểm tra gián tiếp: Là việc cơ quan chủ trì kiểm tra thực hiện giám sát tình hình đối tượng được kiểm tra tuân thủ các nghĩa vụ thông báo, nộp các báo cáo định kỳ cho Bộ Tài chính khi có yêu cầu hoặc theo quy định của pháp luật.

- Kiểm tra trực tiếp: Là việc cơ quan chủ trì kiểm tra thành lập Đoàn kiểm tra để kiểm tra hoạt động kinh doanh dịch vụ kế toán tại các đơn vị kinh doanh dịch vụ kế toán. Hình thức kiểm tra trực tiếp bao gồm:

+ Kiểm tra định kỳ: Hàng năm, căn cứ vào thời hạn kiểm tra trực tiếp định kỳ quy định tại Điều 7 Thông tư 09/2021/TT-BTC, cơ quan chủ trì kiểm tra lập kế hoạch kiểm tra trực tiếp hoạt động kinh doanh dịch vụ kế toán.

+ Kiểm tra đột xuất: Cơ quan chủ trì kiểm tra thực hiện việc kiểm tra đột xuất các đối tượng được kiểm tra khi thuộc một trong các trường hợp sau đây:

++ Kiểm tra để xác minh các đơn thư kiến nghị, phản ánh liên quan đến hoạt động kinh doanh dịch vụ kế toán.

++ Kiểm tra các thông tin có dấu hiệu vi phạm pháp luật được phát hiện trong quá trình quản lý, kiểm tra gián tiếp hoạt động kinh doanh dịch vụ kế toán.

Kết luận kiểm tra hoạt động kinh doanh dịch vụ kế toán gồm những nội dung gì?

Căn cứ tại khoản 1 Điều 18 Thông tư 09/2021/TT-BTC quy định như sau:

Kết luận kiểm tra

1. Kết luận kiểm tra hoạt động kinh doanh dịch vụ kế toán là một nội dung trong Biên bản kiểm tra, được lập trên cơ sở những tồn tại, hạn chế phát hiện qua kiểm tra và các xét đoán chuyên môn của Đoàn kiểm tra. Kết luận kiểm tra gồm:

a) Ý kiến đánh giá về tình hình tuân thủ pháp luật về đăng ký, duy trì điều kiện hành nghề, điều kiện kinh doanh dịch vụ kế toán của đối tượng được kiểm tra;

b) Ý kiến đánh giá về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan của đối tượng được kiểm tra.

Kết luận kiểm tra là cơ sở để Đoàn kiểm tra đề xuất cơ quan có thẩm quyền xem xét xử lý các sai phạm (nếu có) phát hiện qua kiểm tra theo quy định của Luật kế toán và Nghị định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập.

2. Ý kiến đánh giá của Đoàn kiểm tra về tình hình tuân thủ pháp luật về đăng ký và duy trì điều kiện hành nghề, điều kiện kinh doanh dịch vụ kế toán được thực hiện trên cơ sở kết quả kiểm tra hồ sơ, tài liệu có liên quan của đối tượng được kiểm tra.

3. Ý kiến đánh giá về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan được thực hiện trên cơ sở kết quả kiểm tra các hồ sơ hợp đồng cung cấp dịch vụ kế toán cho khách hàng của đối tượng được kiểm tra. Bảng tiêu chí đánh giá về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan trong quá trình cung cấp dịch vụ kế toán của đối tượng được kiểm tra được hướng dẫn tại Phụ lục III ban hành kèm theo Thông tư này.

4. Trường hợp đối tượng được kiểm tra có ý kiến khác với ý kiến đánh giá của Đoàn kiểm tra thì đối tượng kiểm tra được quyền đưa ra ý kiến giải trình tại Biên bản kiểm tra và cung cấp các tài liệu, thông tin cần thiết làm cơ sở cho cơ quan chủ trì kiểm tra xem xét, quyết định và đưa ra ý kiến kết luận về từng vấn đề còn có ý kiến khác nhau (nếu có).

Như vậy theo quy định trên kết luận kiểm tra hoạt động kinh doanh dịch vụ kế toán gồm những nội dung sau:

- Ý kiến đánh giá về tình hình tuân thủ pháp luật về đăng ký, duy trì điều kiện hành nghề, điều kiện kinh doanh dịch vụ kế toán của đối tượng được kiểm tra.

- Ý kiến đánh giá về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan của đối tượng được kiểm tra.

Hồ sơ kiểm tra hoạt động kinh doanh dịch vụ kế toán gồm những tài liệu gì?

Căn cứ tại Điều 20 Thông tư 09/2021/TT-BTC quy định như sau:

Hồ sơ kiểm tra

1. Hồ sơ kiểm tra bao gồm:

a) Danh sách đơn vị kinh doanh dịch vụ kế toán được kiểm tra; Danh sách thành viên Đoàn kiểm tra; Quyết định kiểm tra; Các hồ sơ do Đoàn kiểm tra cung cấp và các tài liệu khác có liên quan;

b) Các thông tin, tài liệu là bằng chứng thích hợp làm cơ sở cho việc hình thành kết luận kiểm tra tại từng đối tượng được kiểm tra;

c) Biên bản kiểm tra, Biên bản vi phạm hành chính (nếu có).

2. Hồ sơ kiểm tra được lưu trữ, bảo quản theo quy định của pháp luật.

Như vậy theo quy định trên hồ sơ kiểm tra hoạt động kinh doanh dịch vụ kế toán gồm có:

- Danh sách đơn vị kinh doanh dịch vụ kế toán được kiểm tra; Danh sách thành viên Đoàn kiểm tra; Quyết định kiểm tra; Các hồ sơ do Đoàn kiểm tra cung cấp và các tài liệu khác có liên quan.

- Các thông tin, tài liệu là bằng chứng thích hợp làm cơ sở cho việc hình thành kết luận kiểm tra tại từng đối tượng được kiểm tra.

- Biên bản kiểm tra, Biên bản vi phạm hành chính (nếu có).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đại biểu Hội đồng nhân dân do ai bầu ra? Nhiệm vụ quyền hạn của đại biểu Hội đồng nhân dân là gì?

- Mẫu báo cáo tổng hợp tình hình quản lý sử dụng và khai thác tài sản kết cấu hạ tầng thủy lợi năm 2025?

- Tổ chức cung cấp dịch vụ liên tục có được yêu cầu người tiêu dùng thanh toán trước khi cung cấp dịch vụ không?

- Văn phòng Điều phối nông thôn mới Trung ương có chức năng gì? Văn phòng có tư cách pháp nhân không?

- Tiêu chuẩn của công tác xã hội viên chính về năng lực chuyên môn, nghiệp vụ được quy định như thế nào?