Giải đáp vướng mắc về hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao?

- Hướng dẫn kê khai mẫu biểu hồ sơ đề nghị hoàn thuế giá trị gia tăng?

- Hướng dẫn giải quyết hồ sơ đề nghị hoàn thuế ưu đãi miễn trừ ngoại giao?

- Mẫu bảng kê thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao?

- Mẫu bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng?

Hướng dẫn kê khai mẫu biểu hồ sơ đề nghị hoàn thuế giá trị gia tăng?

Căn cứ Mục I Công văn 7108/BTC-TCT năm 2022 hướng dẫn về việc kê khai mẫu biểu hồ sơ đề nghị hoàn thuế GTGT theo hướng dẫn tại Thông tư số 80/2021/TT-BTC như sau:

Đối với mẫu “Bảng kê thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao”:

Tại phần Cục Lễ tân Nhà nước xác nhận trên “Bảng kê thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao” (mẫu số 01-3aHT) ban hành kèm theo Thông tư số 80/2021/TT-BTC, số tiền thuế được hoàn do Cục Lễ tân Nhà nước xác nhận tại mục 2 là tổng số tiền thuế tương ứng trong các hóa đơn đã được Cục Lễ tân Nhà nước xác nhận thuộc danh mục hàng hóa, dịch vụ và trong tiêu chuẩn định lượng được hoàn thuế (sau khi loại trừ các hóa đơn không được hoàn thuế tại mục 1 phần Cục Lễ tân Nhà nước xác nhận).

Việc xác định số tiền thuế đủ điều kiện hoàn cho cơ quan đại diện và viên chức ngoại giao thuộc trách nhiệm của cơ quan thuế theo quy định tại khoản 1 Điều 34 Thông tư số 80/2011/TT-BTC.

Đối với mẫu “Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng”:

Đề nghị Bộ Ngoại giao (Cục Lễ tân Nhà nước) hướng dẫn các cơ quan đại diện ngoại giao kê khai thông tin chứng minh thư ngoại giao, công vụ vào cột “Thông tin hộ chiếu” khi thực hiện kê khai đối với “Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng” (mẫu số 01-3b/HT) ban hành kèm theo Thông tư số 80/2001/TT-BTC.

Đối với vướng mắc của Bộ Ngoại giao (Cục Lễ tân Nhà nước) về hồ sơ hoàn thuế GTGT:

Liên quan đến vướng mắc về việc xác nhận số tiền thuế được hoàn và việc kê khai thông tin hộ chiếu của viên chức ngoại giao theo hướng dẫn tại Thông tư số 80/2011/TT-BTC, Bộ Tài chính tiếp thu ý kiến của Bộ Ngoại giao và sẽ sửa đổi cho phù hợp khi thực hiện sửa đổi, bổ sung Thông tư. Trong thời gian Thông tư số 80/2001/TT-BTC chưa được sửa đổi, bổ sung, đề nghị Bộ Ngoại giao phối hợp chỉ đạo Cục Lễ tân Nhà nước thực hiện theo quy định hiện hành và hướng dẫn tại công văn này.

Hướng dẫn giải quyết hồ sơ đề nghị hoàn thuế ưu đãi miễn trừ ngoại giao?

Trường hợp hồ sơ hoàn thuế GTGT của các cơ quan đại diện ngoại giao được cơ quan thuế tiếp nhận từ ngày Thông tư 80/2021/TT-BTC có hiệu lực thi hành thì đề nghị Cục Thuế thực hiện theo hướng dẫn tại Thông tư số 80/2021/TT-BTC.

Đối với các hồ sơ hoàn thuế GTGT đã được Cục Lễ tân Nhà nước xác nhận theo hướng dẫn tại Điều 52 Thông tư 156/2013/TT-BTC và đã được cơ quan thuế chấp nhận giải quyết hoàn thì đề nghị Cục Thuế tiếp tục thực hiện theo hướng dẫn tại Điều 52 Thông tư 156/2013/TT-BTC.

Giải đáp vướng mắc về hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao? (Hình từ internet)

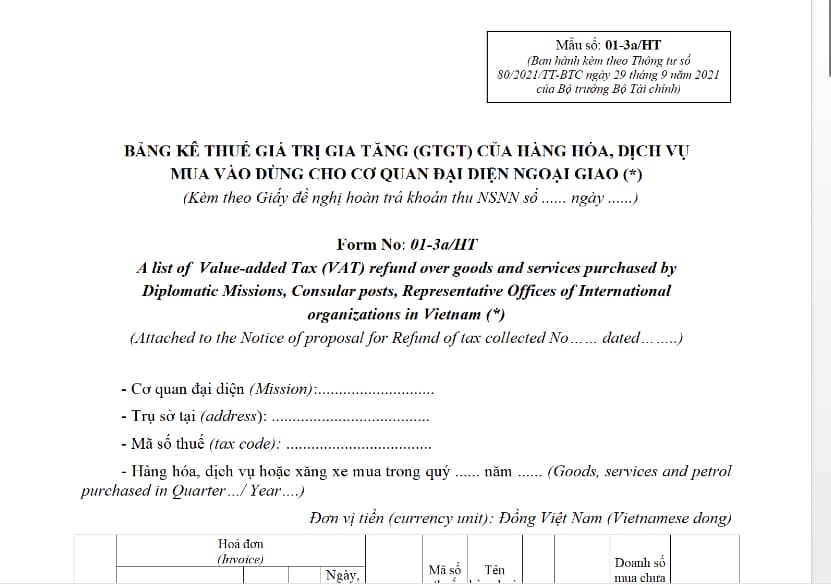

Mẫu bảng kê thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao?

Căn cứ Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu bảng kê thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao theo mẫu mẫu số 01-3a/HT như sau:

Tải mẫu mẫu bảng kê thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao: Tại đây.

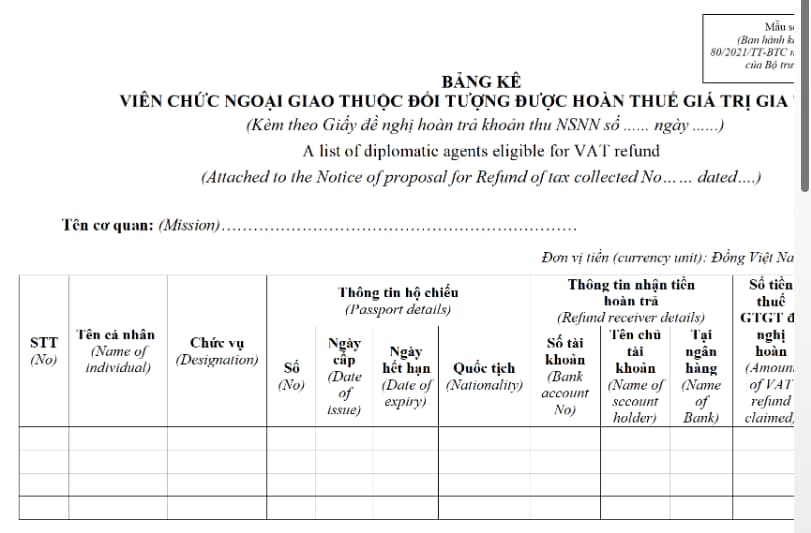

Mẫu bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng?

Căn cứ Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng theo mẫu mẫu số 01-3b/HT như sau:

Tải mẫu bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng: Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định chuyển giao tổ chức đảng và đảng viên là mẫu nào? Tải về mẫu quyết định chuyển giao tổ chức đảng và đảng viên?

- Yêu cầu khi học chuyên đề văn học trung đại Việt Nam của học sinh lớp 11? Học sinh lớp 11 cần đảm bảo yêu cầu gì khi học văn bản thông tin?

- Thí sinh tham dự kỳ thi tốt nghiệp THPT có được rời phòng thi sớm không? Mục đích của kỳ thi tốt nghiệp THPT?

- Tổ chức hoạt động phát điện lên lưới điện quốc gia được miễn trừ giấy phép bán buôn điện không?

- Quy hoạch tổng hợp lưu vực sông liên tỉnh được xem xét và điều chỉnh trong những trường hợp nào?