File Excel tính thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động mới nhất năm 2024 ra sao?

File Excel tính thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động mới nhất năm 2024 ra sao?

Người lao động có thể tham khảo File Excel tính thuế thu nhập cá nhân từ tiền lương, tiền công dưới đây:

>> Tải về File Excel tính thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động tại đây.

Để tính thuế thu nhập cá nhân từ tiền lương, tiền công theo File Excel nêu trên, người lao động thực hiện các bước như sau:

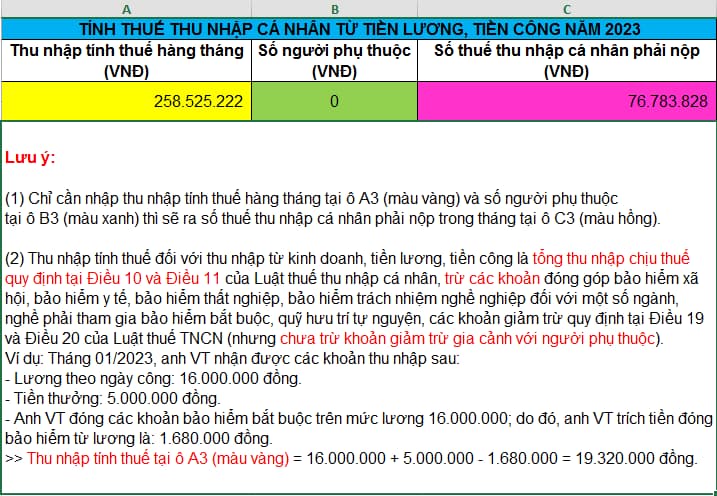

Bước 1: Nhập tổng thu nhập

Tổng thu nhập gồm lương tháng, thưởng và các khoản phụ cấp, trợ cấp (đã trừ bảo hiểm bắt buộc).

Bước 2: Nhập số người phụ thuộc (nếu có)

Bước 3: Nhận kết quả.

File Excel tính thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động mới nhất năm 2024 ra sao? (Hình từ internet)

Đối tượng nào phải nộp thuế thu nhập cá nhân?

Căn cứ theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân 2007, quy định như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, căn cứ theo quy định nêu trên thì đối tượng phải nộp thuế thu nhập cá nhân gồm có như sau:

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật Thuế thu nhập cá nhân 2007 phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật Thuế thu nhập cá nhân 2007 phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.

Thu nhập chịu thuế thu nhập cá nhân gồm các khoản thu nhập nào?

Căn cứ theo quy định tại Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế thu nhập cá nhân gồm có các khoản như sau:

- Thu nhập từ kinh doanh

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng vốn

- Thu nhập từ chuyển nhượng bất động sản

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền

- Thu nhập từ nhượng quyền thương mại

- Thu nhập từ nhận thừa kế

- Thu nhập từ nhận quà tặng

Thời hạn nộp thuế thu nhập cá nhân đối với người lao động là bao lâu?

Căn cứ theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế 2019, quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

...

Như vậy, theo quy định nêu trên thì thời hạn nộp thuế thu nhập cá nhân đối với người lao động chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thếu, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót.

Tại khoản 1 Điều 44 Luật Quản lý thuế 2019 thì thời hạn khai, nộp thuế theo tháng/quý được quy định cụ thể như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Như vậy, thời hạn khai, nộp thuế theo tháng/quý xác định như sau:

- Đối với trường hợp nộp thuế thu nhập cá nhân theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Đối với trường hợp nộp thuế thu nhập cá nhân theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn mở thẻ VPBank VISA săn vé concert VPBank K-Star Spark in Vietnam 2025 chi tiết?

- Anh hùng Lao động trong thời kỳ kháng chiến là gì? Tiêu chuẩn truy tặng danh hiệu Anh hùng Lao động là gì?

- Mục đích yêu cầu tuyên truyền thực hiện Kết luận 137 được quy định có nội dung thế nào theo Kế hoạch 36?

- Phụ cấp giáo viên là gì? 08 loại phụ cấp giáo viên có thể nhận? Chính sách đối với nhà giáo được quy định thế nào?

- Hồ sơ xét tuyển học bạ 2025 gồm những gì? Danh sách các trường Đại học xét học bạ 2025 tại TPHCM?