Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay như thế nào?

- Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ mới nhất?

- Doanh nghiệp nhỏ và vừa muốn sửa đổi tài khoản cấp 1, cấp 2 vào hệ thống tài khoản kế toán có được không?

- Doanh nghiệp nhỏ và vừa có thể mở thêm các tài khoản mà không cần chấp thuận hay không?

- Nguyên tắc chung trong việc áp dụng chế độ kế toán đối với doanh nghiệp vừa và nhỏ được quy định thế nào?

Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ mới nhất?

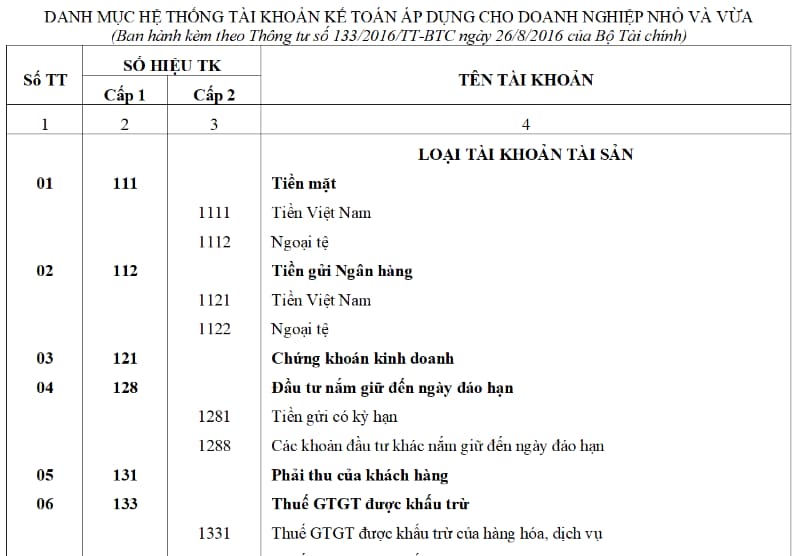

Hiện nay, Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ được quy định tại Phụ lục 1 Ban hành kèm theo Thông tư 133/2016/TT-BTC), cụ thể như sau:

Tải Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ: tại đây.

Lưu ý: Đối tượng áp dụng của Thông tư 133/2016/TT-BTC là:

Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Còn doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Ngoài ra các doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng hệ thống tài khoản kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Danh mục hệ thống tài khoản kế toán dành riêng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay? (Hình từ Internet)

Doanh nghiệp nhỏ và vừa muốn sửa đổi tài khoản cấp 1, cấp 2 vào hệ thống tài khoản kế toán có được không?

Căn cứ khoản 1 Điều 10 Thông tư 133/2016/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

b) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại Phụ lục 1 ban hành kèm theo Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Theo đó, doanh nghiệp nhỏ và vừa có thể sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù, tuy nhiên phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

Doanh nghiệp nhỏ và vừa có thể mở thêm các tài khoản mà không cần chấp thuận hay không?

Căn cứ khoản 1 Điều 10 Thông tư 133/2016/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

b) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại Phụ lục 1 ban hành kèm theo Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Theo đó, đối với các tài khoản cấp 2 và các tài khoản cấp 3 không có qui định tại danh mục Hệ thống tài khoản kế toán doanh nghiệp, doanh nghiệp có thể mở thêm để nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Nguyên tắc chung trong việc áp dụng chế độ kế toán đối với doanh nghiệp vừa và nhỏ được quy định thế nào?

Căn cứ Điều 3 Thông tư 133/2016/TT-BTC nguyên tắc chung trong việc áp dụng chế độ kế toán đối với doanh nghiệp vừa và nhỏ được quy định bao gồm:

- Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

- Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị.

- Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù hợp với quy định của pháp luật kể từ năm tài chính kế tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khí thiên nhiên hóa lỏng là khí metan đúng không? Ưu tiên phát triển hạ tầng kho cảng nhập khí thiên nhiên hóa lỏng theo mô hình gì?

- Mẫu biên bản đánh giá công việc mới nhất là mẫu nào? Tải về mẫu biên bản đánh giá công việc ở đâu?

- Mẫu văn nghị luận về lối sống hết mình của tuổi trẻ? Yêu cầu cần đạt của kỹ năng viết văn nghị luận lớp 12 là gì?

- Thánh lễ tấn phong Đức Giáo Hoàng mới ngày mấy? Ở đâu? Ngày Thánh lễ tấn phong Đức Giáo Hoàng có được nghỉ làm?

- Chính thức hoàn thành đề án sáp nhập còn 34 tỉnh thành 2025? Giảm 29 tỉnh và 6714 xã (dự kiến)?