Bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 dành cho kế toán doanh nghiệp được quy định như thế nào?

- Mục đích của Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội là gì?

- Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 dành cho mọi doanh nghiệp được quy định như thế nào?

- Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 133 dành cho doanh nghiệp nhỏ và vừa được quy định như thế nào?

Mục đích của Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội là gì?

>> Xem thêm: Tổng hợp mẫu chứng từ kế toán theo Thông tư 200?

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội được dùng để tập hợp và phân bổ tiền lương tiền công thực tế phải trả (gồm tiền lương, tiền công và các khoản phụ cấp), bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn phải trích nộp trong tháng cho các đối tượng sử dụng lao động (ghi Có TK 334, TK 335, TK 338 (3382, 3383, 3384, 3386).

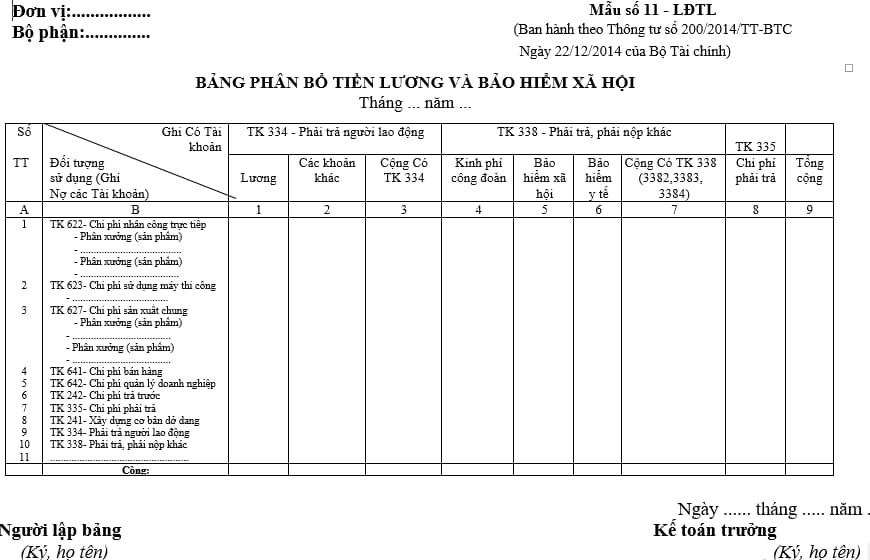

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 dành cho kế toán doanh nghiệp được quy định như thế nào?

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 dành cho mọi doanh nghiệp được quy định như thế nào?

Hiện nay, Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội dành cho mọi loại hình doanh nghiệp được quy định tại mẫu 11-LĐTL ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200: tại đây

Hướng dẫn ghi mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200:

- Kết cấu và nội dung chủ yếu của bảng phân bổ này gồm có các cột dọc ghi Có TK 334, TK 335, TK 338 (3382,3383,3384, 3386), các dòng ngang phản ánh tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn tính cho các đối tượng sử dụng lao động.

- Cơ sở lập:

+ Căn cứ vào các bảng thanh toán lương, thanh toán làm đêm, làm thêm giờ... kế toán tập hợp, phân loại chứng từ theo từng đối tượng sử dụng tính toán số tiền để ghi vào bảng phân bổ này theo các dòng phù hợp cột ghi Có TK 334 hoặc có TK 335.

+ Căn cứ vào tỷ lệ trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và tổng số tiền lương phải trả (theo quy định hiện hành) theo từng đối tượng sử dụng tính ra số tiền phải trích BHXH, bảo hiểm y tế, BHTN, kinh phí công đoàn để ghi vào các dòng phù hợp cột ghi Có TK 338 (3382, 3383, 3384, 3386).

Số liệu của bảng phân bổ này được sử dụng để ghi vào các bảng kê, Nhật ký- Chứng từ và các sổ kế toán có liên quan tuỳ theo hình thức kế toán áp dụng ở đơn vị (như Sổ Cái hoặc Nhật ký - Sổ cái TK 334, 338...), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

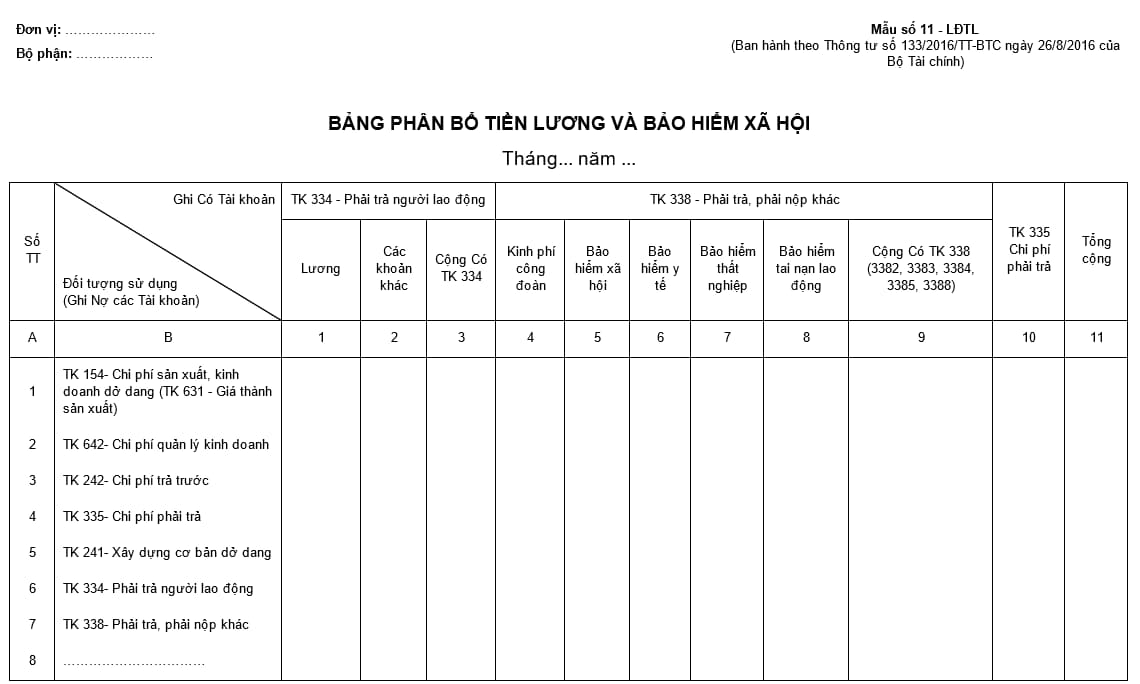

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 133 dành cho doanh nghiệp nhỏ và vừa được quy định như thế nào?

Hiện nay, Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 133 dành cho doanh nghiệp nhỏ và vừa được quy định tại mẫu 11-LĐTL ban hành kèm theo Thông tư 133/2016/TT-BTC, cụ thể như sau:

Tải Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 133 dành cho doanh nghiệp nhỏ và vừa: tại đây

Hướng dẫn ghi mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 133:

- Kết cấu và nội dung chủ yếu của bảng phân bố này gồm có các cột dọc ghi Có TK 334, TK 335, TK 338 (3382, 3383, 3384, 3385, 3888), các dòng ngang phản ánh tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm tai nạn lao động, kinh phí công đoàn tính cho các đối tượng sử dụng lao động.

- Cơ sở lập:

+ Căn cứ vào các bảng thanh toán lương, thanh toán làm đêm, làm thêm giờ... kế toán tập hợp, phân loại chứng từ theo từng đối tượng sử dụng tính toán số tiền để ghi vào bảng phân bổ này theo các dòng phù hợp cột ghi Có TK 334 hoặc có TK 335.

+ Căn cứ vào tỷ lệ trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và tổng số tiền lương phải trả (theo quy định hiện hành) theo từng đối tượng sử dụng tính ra số tiền phải trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, kinh phí công đoàn để ghi vào các dòng phù hợp cột ghi Có TK 338 (3382, 3383, 3384, 3385, 3388).

Số liệu của bảng phân bổ này được sử dụng để ghi vào các bảng kê và các sổ kế toán có liên quan tùy theo hình thức kế toán áp dụng ở đơn vị (như Sổ Cái hoặc Nhật ký - Sổ cái TK 334, 338...), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mức tiền lương bình quân của người lao động trong doanh nghiệp nhà nước tính theo công thức nào theo Thông tư 003?

- Bộ Xây dựng: 09 Nhiệm vụ quản lý nhà nước về lĩnh vực liên quan đến vật liệu xây dựng sau khi tinh gọn bộ máy nhà nước?

- Mẫu viết đoạn văn nghị luận về tệ nạn xã hội ma túy lớp 8? Khung hình phạt cao nhất khi buôn bán trái phép chất ma túy là gì?

- Lời chúc tặng Hội đồng điều dưỡng trong ngày Quốc tế Điều dưỡng? Cơ cấu thành phần của Hội đồng điều dưỡng được quy định thế nào?

- Cơ quan An ninh Điều tra Bộ Công an được áp dụng biện pháp khắc phục nguyên nhân làm phát sinh tội phạm không?