Doanh nghiệp thực hiện phân bổ thuế bảo vệ môi trường (BVMT) đối với than trong trường hợp nào?

Doanh nghiệp thực hiện phân bổ thuế bảo vệ môi trường (BVMT) đối với than trong trường hợp nào?

Theo khoản 1 Điều 16 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường

1. Các trường hợp được phân bổ:

a) Xăng dầu đối với trường hợp quy định tại điểm a.2 khoản 4 Điều 11 Nghị định số 126/2020/NĐ-CP;

b) Than khai thác và tiêu thụ nội địa đối với trường hợp quy định tại điểm b khoản 4 Điều 11 Nghị định số 126/2020/NĐ-CP.

Theo khoản 4 Điều 11 Nghị định 126/2020/NĐ-CP quy định địa điểm nộp hồ sơ khai thuế bảo vệ môi trường đối với xăng dầu, than khai thác và tiêu thụ than nội địa.

Địa điểm nộp hồ sơ khai thuế

....

4. Địa điểm nộp hồ sơ khai thuế bảo vệ môi trường đối với xăng dầu, than khai thác và tiêu thụ than nội địa.

.....

b) Đối với than khai thác và tiêu thụ nội địa:

Doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì đơn vị thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than khai thác thuộc diện chịu thuế và nộp hồ sơ khai thuế đến cơ quan thuế quản lý trực tiếp kèm theo Bảng xác định số thuế phải nộp cho từng địa phương nơi có công ty khai thác than đóng trụ sở theo quy định của Bộ trưởng Bộ Tài chính.

Như vậy, doanh nghiệp thực hiện phân bổ thuế đối với than khai thác và tiêu thụ nội địa đối với trường hợp doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì đơn vị thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than khai thác thuộc diện chịu thuế và nộp hồ sơ khai thuế đến cơ quan thuế quản lý trực tiếp kèm theo Bảng xác định số thuế phải nộp cho từng địa phương nơi có công ty khai thác than đóng trụ sở theo quy định của Bộ trưởng Bộ Tài chính.

Thuế bảo về môi trường đối với than (hình ảnh lấy từ internet)

Phương pháp phân bổ thuế đối với than là gì?

Theo khoản 2 Điều 16 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường

...

2. Phương pháp phân bổ:

b) Phân bổ thuế bảo vệ môi trường phải nộp đối với than khai thác và tiêu thụ nội địa:

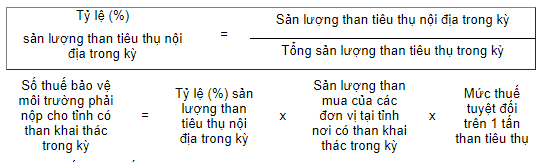

Số thuế bảo vệ môi trường phải nộp cho từng tỉnh nơi có công ty khai thác than đóng trụ sở được xác định theo công thức sau:

Như vậy, số thuế bảo vệ môi trường phải nộp cho từng tỉnh nơi có công ty khai thác than đóng trụ sở được xác định theo công thức sau:

Tỷ lệ (%) sản lượng than tiêu thụ nội địa trong kỳ = Sản lượng than tiêu thụ nội địa trong kỳ / Tổng sản lượng than tiêu thụ trong kỳ

Số thuế bảo vệ môi trường phải nộp cho tỉnh có than khai thác trong kỳ = Tỷ lệ (%) sản lượng than tiêu thụ nội địa trong kỳ X Sản lượng than mua của các đơn vị tại tỉnh nơi có than khai thác trong kỳ X Mức thuế tuyệt đối trên 1 tấn than tiêu thụ

Khai thuế, nộp thuế đối với than như thế nào?

Theo khoản 3 Điều 16 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường

...

3. Khai thuế, nộp thuế:

....

b) Đối với than khai thác và tiêu thụ nội địa:

Doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì đơn vị thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than khai thác và nộp hồ sơ khai thuế theo mẫu số 01/TBVMT, phụ lục bảng xác định số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với than theo mẫu số 01-1/TBVMT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho tỉnh nơi có công ty khai thác than đóng trụ sở theo quy định tại khoản 4 Điều 12 Thông tư này.

Như vậy, doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì đơn vị thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than khai thác và nộp hồ sơ khai thuế theo mẫu số 01/TBVMT, phụ lục bảng xác định số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với than theo mẫu số 01-1/TBVMT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp.

Lưu ý: nộp số tiền thuế phân bổ cho tỉnh nơi có công ty khai thác than đóng trụ sở theo từng tỉnh hưởng nguồn thu phân bổ để lập chứng từ nộp tiền và nộp tiền vào ngân sách nhà nước theo quy định. Kho bạc Nhà nước nơi tiếp nhận chứng từ nộp ngân sách nhà nước của người nộp thuế hạch toán khoản thu cho từng địa bàn nhận khoản thu phân bổ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hợp tác quốc tế chủ yếu trong lĩnh vực điện lực có các nội dung gì? Các hành vi bị nghiêm cấm trong hoạt động điện lực và sử dụng điện?

- Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán quá 5 năm liên tục đúng không?

- Thời gian kết thúc chiêm bái xá lợi Đức Phật vào ngày mấy? Ngày mấy cung tiễn xá lợi Phật trở về Ấn Độ?

- Mẫu biên bản họp khởi công công trình xây dựng mới nhất? Điều kiện khởi công xây dựng công trình?

- Đào Pi là gì? Các cách tăng nhanh tốc độ Đào Pi là gì? Dùng đồng Pi làm tiền tệ thanh toán bị phạt bao nhiêu tiền?