Cách điền Tờ khai thuế thu nhập cá nhân đối với cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế?

- Cách điền Tờ khai thuế thu nhập cá nhân đối với cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế?

- Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế gồm những tài liệu nào?

- Thuế TNCN đối với thu nhập từ chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế là loại thuế khai theo từng lần phát sinh có phải không?

Cách điền Tờ khai thuế thu nhập cá nhân đối với cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế?

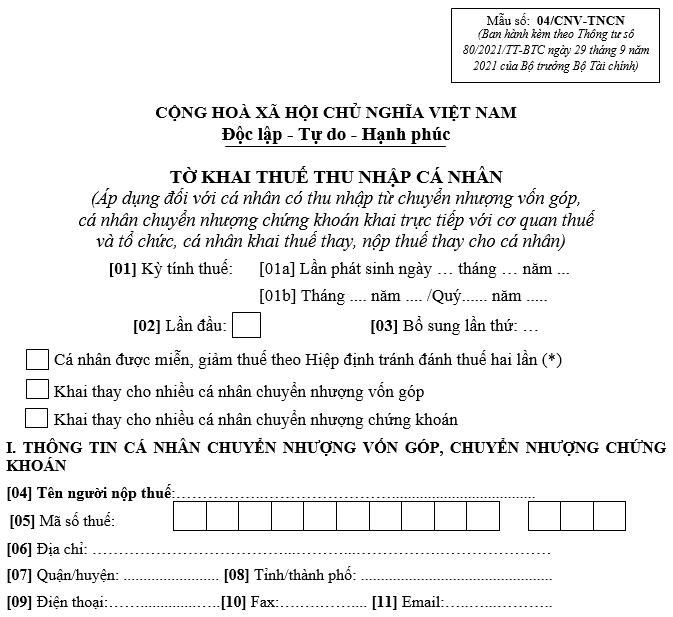

Mẫu Tờ khai thuế thu nhập cá nhân đối với cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế là Mẫu số 04/CNV-TNCN được quy định tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC có dạng như sau:

Tải về: Mẫu Tờ khai thuế thu nhập cá nhân đối với cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế mới nhất

Hướng dẫn điền tờ khai:

[1] Đánh dấu X vào ô này nếu khai thuế thu nhập cá nhân lần đầu trong kỳ tính thuế (chưa khai bổ sung).

[2] Trường hợp cá nhân được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần thì đánh dấu X vào ô này và nộp hồ sơ khai thuế của lần khai thuế đầu tiên cùng với Hồ sơ thông báo miễn, giảm thuế theo Hiệp định theo quy định.

[3] Trường hợp tổ chức khai thuế thay cho nhiều cá nhân thì đánh dấu X vào ô này và nộp Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn góp theo Mẫu 04-1/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

[4] Điền họ và tên của cá nhân là người chuyển nhượng vốn góp, chuyển nhượng chứng khoán, sau đây gọi tắt là người nộp thuế.

Lưu ý: Cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế là cá nhân có chứng khoán chuyển nhượng chưa được tổ chức khấu trừ (khấu trừ theo mức 0,1% trên giá bán chứng khoán từng lần) theo điểm đ khoản 1 Điều 25 Thông tư 111/2013/TT-BTC và điểm 2 khoản 16 Điều 2 Nghị định 12/2015/NĐ-CP.

[5] Điền mã số thuế của người nộp thuế.

[6] Điền tên tổ chức, cá nhân khai thay (nếu có).

[7] Điền tên của đại lý thuế (nếu có).

[8] Điền thông tin của tổ chức, cá nhân nhận chuyển nhượng vốn góp, nhận chuyển nhượng chứng khoán theo bảng bên dưới.

[9] Điền thông tin của tổ chức phát hành chứng khoán hoặc tổ chức nơi cá nhân góp vốn. .

[10] Tại cột này: điền chính xác số tiền tương ứng với cột Chỉ tiêu.

Mẫu Tờ khai thuế thu nhập cá nhân đối với cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế là mẫu nào? (Hình từ Internet).

Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế gồm những tài liệu nào?

Hồ sơ khai thuế TNCN theo từng lần phát sinh đối với thu nhập từ chuyển nhượng chứng khoán do cá nhân trực tiếp khai thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân theo quy định tại Mục 9.5 của Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP bao gồm:

(i) Tờ khai thuế thu nhập cá nhân theo Mẫu 04/CNV-TNCN.

(ii) Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) theo Mẫu 04-1/CNV-TNCN ban hành kèm theo Thông tư 80/2021/NĐ-BTC.

(iii) Bản sao Hợp đồng chuyển nhượng chứng khoán. Trong trường hợp góp vốn bằng chứng khoán thì Hợp đồng chuyển nhượng chứng khoán được thay bằng bản sao Hợp đồng góp vốn.

Thuế TNCN đối với thu nhập từ chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế là loại thuế khai theo từng lần phát sinh có phải không?

Căn cứ theo quy định tại điểm g khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

...

đ) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp không phát sinh thường xuyên của người nộp thuế áp dụng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng và tỷ lệ trên doanh thu theo quy định của pháp luật về thuế thu nhập doanh nghiệp; trừ trường hợp người nộp thuế trong tháng phát sinh nhiều lần thì được khai theo tháng.

e) Thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản của người nộp thuế áp dụng theo phương pháp tỷ lệ trên doanh thu theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

g) Thuế thu nhập cá nhân do cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với thu nhập từ chuyển nhượng bất động sản; thu nhập từ chuyển nhượng vốn; thu nhập từ đầu tư vốn; thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; thu nhập từ nhận thừa kế, quà tặng.

h) Các loại thuế, khoản thu của cá nhân cho thuê tài sản, hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định và kinh doanh không thường xuyên.

i) Lệ phí trước bạ (bao gồm cả các trường hợp thuộc diện miễn lệ phí trước bạ theo quy định của pháp luật về lệ phí trước bạ).

k) Phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản không thường xuyên đã được cơ quan nhà nước có thẩm quyền cấp phép hoặc không thuộc trường hợp phải cấp phép theo quy định của pháp luật.

...

Như vậy, theo quy định trên quy định trên thì cá nhân có thu nhập từ chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế khai thuế TNCN theo từng lần phát sinh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tờ trình đề nghị bổ sung hạng mục công trình là mẫu nào? Tải Mẫu Tờ trình đề nghị bổ sung hạng mục công trình?

- IELTS bao nhiêu thì được miễn thi tốt nghiệp THPT môn Tiếng Anh theo Thông tư 24? Trường hợp được miễn thi tất cả các môn?

- Tạp chí Công Thương có tên giao dịch quốc tế bằng tiếng Anh là gì? 11 nhiệm vụ và quyền hạn hiện nay ra sao?

- Các sự kiện nổi bật ngày 20 tháng 5? Ngày 20 tháng 5 rơi vào ngày mấy âm lịch? Ngày 20 tháng 5 có phải ngày lễ lớn?

- Ý nghĩa của huy hiệu Đội TNTP Hồ Chí Minh là gì? Giáo viên có khả năng âm nhạc được ưu tiên chọn làm Tổng phụ trách Đội TNTP Hồ Chí Minh không?