:

“Điều 32. Địa điểm nộp hồ sơ đăng ký thuế lần đầu

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì địa điểm nộp hồ sơ đăng ký thuế được quy định như sau:

[...]

c) Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc

tại điểm a khoản này.

3. Thời hạn tạm nhập, tái xuất thực hiện theo thỏa thuận của thương nhân với bên đối tác và đăng ký với cơ quan hải quan nơi làm thủ tục tạm nhập.

4. Hàng hóa tạm nhập, tái xuất khi tiêu thụ nội địa phải thực hiện theo quy định về quản lý nhập khẩu hàng hóa của Luật này và quy định khác của pháp luật có liên quan.

5. Chính

và các điểm a, b, c và đ khoản 2 Điều này;

b) Trục xuất người nước ngoài có hành vi vi phạm hành chính quy định tại các khoản 1 và 2 Điều này.

4. Biện pháp khắc phục hậu quả:

a) Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm quy định tại các điểm c, d và đ khoản 2 Điều này;

b) Buộc trả lại tài sản do chiếm giữ trái phép

và Bù trừ chứng khoán Việt Nam) theo quy định tại Điều 13 Thông tư 76/2024/TT-BTC và báo cáo của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam theo quy định tại Điều 14 Thông tư 76/2024/TT-BTC.

Việc báo cáo thực hiện cho đến thời điểm các tổ chức đăng ký, lưu ký (bao gồm Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam) không còn nghĩa vụ

.

Như vậy, lệ phí trước bạ là khoản tiền được ấn định của tổ chức, cá nhân thực hiện nghĩa vụ lệ phí trước khi tài sản thuộc đối tượng nộp lệ phí đưa vào sử dụng.

Thế nào là lệ phí trước bạ? Tổng hợp những trường hợp chịu lệ phí trước bạ? Mức thu lệ phí trước bạ được quy định như thế nào? (Hình từ Internet)

Tổng hợp những trường hợp chịu lệ phí

Đối tượng nào sẽ chịu phí lệ phí trước bạ nhà đất?

Căn cứ theo quy định tại khoản 1 Điều 2 Thông tư 13/2022/TT-BTC quy định những đối tượng chịu lệ phí trước bạ như sau:

Đối tượng chịu lệ phí trước bạ

Đối tượng chịu lệ phí trước bạ thực hiện theo Điều 3 Nghị định số 10/2022/NĐ-CP. Một số nội dung được quy định chi tiết như sau:

1. Nhà, đất

vực.

- Tìm hiểu về những nội dung cơ bản, cốt lõi của Nghị quyết Đại hội lần thứ XVII Đảng bộ Thành phố, Nghị quyết 15-NQ/TW 2022 của Bộ Chính trị về phương hướng, nhiệm vụ phát triển Thủ đô Hà Nội đến năm 2030, tầm nhìn đến năm 2045 (như: những quan điểm, mục tiêu, nhiệm vụ, giải pháp thực hiện, các chỉ tiêu cơ bản; kết quả thực hiện của Thành phố

quyền và nghĩa vụ liên quan đến quyền tác giả của tổ chức, cá nhân đang quản lý hoặc nhận chuyển nhượng được xác định theo quy định của Luật này và quy định khác của pháp luật có liên quan.

...

Theo đó, chủ sở hữu quyền tác giả có quyền nhân thân và quyền tài sản theo Điều 18 Luật Sở hữu trí tuệ 2005.

Theo Điều 20 Luật Sở hữu trí tuệ 2005 được sửa

giáo viên?

Căn cứ Điều 12 Luật Viên chức 2010 quy định về quyền của viên chức về tiền lương và các chế độ liên quan đến tiền lương như sau:

Quyền của viên chức về tiền lương và các chế độ liên quan đến tiền lương

1. Được trả lương tương xứng với vị trí việc làm, chức danh nghề nghiệp, chức vụ quản lý và kết quả thực hiện công việc hoặc nhiệm vụ

Quy định về quyền đối với bất động sản liền kề?

Theo Điều 245 Bộ luật dân sự 2015 quy định:

"Quyền đối với bất động sản liền kề là quyền được thực hiện trên một bất động sản (gọi là bất động sản chịu hưởng quyền) nhằm phục vụ cho việc khai thác một bất động sản khác thuộc quyền sở hữu của người khác (gọi là bất động sản hưởng quyền)."

Quyền

/2024/TT-NHNN;

- Tài liệu chứng minh đáp ứng điều kiện về việc thực hiện nghĩa vụ thuế và bảo hiểm xã hội: Văn bản cam kết thực hiện đầy đủ các nghĩa vụ thuế, bảo hiểm xã hội của tổ chức theo Phụ lục số 14 ban hành kèm theo Thông tư 57/2024/TT-NHNN; Văn bản Xác nhận của cơ quan thuế về việc thực hiện nghĩa vụ thuế với ngân sách nhà nước; Văn bản của cơ

tổ chức thực hiện nhiệm vụ của Mặt trận Tổ quốc Việt Nam.

2. Cơ quan của Mặt trận Tổ quốc Việt Nam được tổ chức như sau:

a) Ở trung ương có Ủy ban trung ương Mặt trận Tổ quốc Việt Nam, Đoàn Chủ tịch Ủy ban trung ương Mặt trận Tổ quốc Việt Nam và Ban Thường trực Ủy ban trung ương Mặt trận Tổ quốc Việt Nam;

b) Ở địa phương có Ủy ban Mặt trận Tổ

Thông tư 22/2021/TT-BGDĐT hướng dẫn hình thức đánh giá học sinh trung học phổ thông như sau:

- Đánh giá bằng nhận xét

+ Giáo viên dùng hình thức nói hoặc viết để nhận xét việc thực hiện nhiệm vụ rèn luyện và học tập của học sinh; nhận xét sự tiến bộ, ưu điểm nổi bật, hạn chế chủ yếu của học sinh trong quá trình rèn luyện và học tập; đánh giá kết quả

dụng đất, quyền sở hữu tài sản gắn liền với đất cho người sử dụng đất ở theo quy định của pháp luật; người sử dụng đất ở được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất thì phải thực hiện nghĩa vụ tài chính theo quy định của pháp luật.

Trường hợp doanh nghiệp nhà nước sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy

chất thải quy định tại điểm a khoản 1 Điều này, sau khi được cấp giấy phép môi trường, phải thực hiện vận hành thử nghiệm công trình xử lý chất thải đồng thời với quá trình vận hành thử nghiệm toàn bộ dự án đầu tư hoặc cho từng phân kỳ đầu tư của dự án (nếu có) hoặc cho hạng mục công trình xử lý chất thải độc lập của dự án để đánh giá sự phù hợp và

điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh trong năm tính thuế,chỉ tiêu Đến tháng [17] là thời điểm kết thúc nghĩa vụ nuôi dưỡng trong năm tính thuế hoặc tháng 12 nếu trong năm chưa kết thúc nghĩa vụ nuôi dưỡng.

Bước 3: Gửi tờ khai

Người nộp thuế bấm nút chọn vào ô “ Tôi cam đoan số liệu đã khai và hồ sơ

hiện Luật An toàn, vệ sinh lao động 2015 như sau:

- Tiếp tục đẩy mạnh công tác tuyên truyền trong các cấp, các ngành, người sử dụng lao động, cán bộ, đoàn viên công đoàn, công nhân, viên chức, lao động về mục tiêu, nội dung và ý nghĩa của phong trào với nhiều hình thức phong phú, đa dạng, tạo sự chuyển biến mạnh mẽ và sâu rộng hơn nữa trong việc duy

người yêu cầu công chứng tuân thủ đúng các quy định về thủ tục công chứng và các quy định pháp luật có liên quan đến việc thực hiện hợp đồng, giao dịch; giải thích cho người yêu cầu công chứng hiểu rõ quyền, nghĩa vụ và lợi ích hợp pháp của họ, ý nghĩa và hậu quả pháp lý của việc tham gia hợp đồng, giao dịch.

5. Trong trường hợp có căn cứ cho rằng

sách nhà nước mà người nộp thuế không bù trừ nghĩa vụ thuế và không hoàn thuế.

4. Trường hợp người nộp thuế không hoạt động tại địa chỉ đăng ký kinh doanh có tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì cơ quan quản lý thuế thực hiện bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế

đảm bảo kịp thời, hiệu quả, công bằng, công khai, đúng mục đích, đối tượng; có sự phối hợp đồng bộ, chặt chẽ giữa các cơ quan, bộ, ngành, địa phương, tổ chức và cá nhân có liên quan.

- Kinh phí phục vụ cho hoạt động vận động, tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện thực hiện theo quy định hiện hành của pháp luật về ngân sách nhà

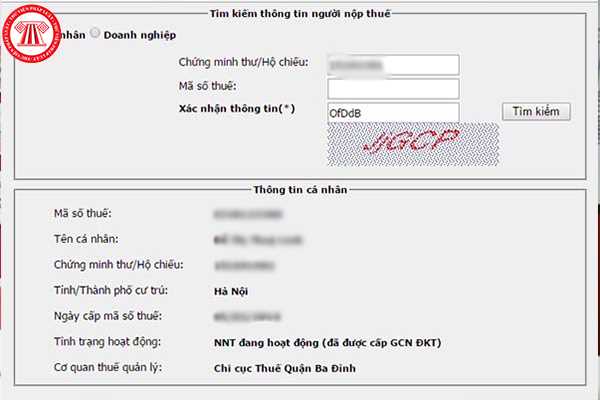

Đăng ký mã số thuế thu nhập cá nhân như thế nào? Quy định về việc khấu trừ thuế thu nhập cá nhân ra sao?

17:44 | 14/03/2022

Đăng ký mã số thuế thu nhập cá nhân như thế nào? Quy định về việc khấu trừ thuế thu nhập cá nhân ra sao?

17:44 | 14/03/2022