01/2019/TT-BLĐTBXH trên cơ sở kết luận của Hội đồng;

- Ghi biên bản các cuộc họp của Hội đồng;

- Xây dựng các văn bản, hoàn chỉnh, lưu giữ hồ sơ, văn bản của Hội đồng;

- Thực hiện nhiệm vụ khác do của Chủ tịch Hội đồng phân công.

* Trạm trưởng trạm y tế cấp xã có trách nhiệm:

- Cung cấp thông tin về chuyên môn y tế liên quan đến người khuyết

lưu thông trên thị trường như sau:

1. Kiểm tra theo kế hoạch hàng năm đã được cơ quan nhà nước có thẩm quyền phê duyệt. Việc kiểm tra theo kế hoạch này không cần báo trước cho cơ sở kinh doanh.

a) Căn cứ để xây dựng kế hoạch hàng năm về kiểm tra chất lượng hàng hóa lưu thông trên thị trường như sau:

- Mục tiêu, kế hoạch theo yêu cầu cơ quan quản

phải tuân thủ theo các quy chuẩn kỹ thuật quốc gia hiện hành về AIS.

2. Thiết bị AIS sau khi được lắp đặt, cài đặt và trong quá trình sử dụng trên tàu thuyền phải được kiểm tra bởi cơ quan, tổ chức có thẩm quyền theo quy định hiện hành.

3. Thiết bị AIS phải được duy trì hoạt động theo chế độ 24/7.

4. Thiết bị AIS phải được kiểm tra kỹ thuật, bảo

đã phân công hoặc ủy quyền cho cấp phó.

- Chủ động xây dựng và tổ chức thực hiện kế hoạch công tác năm, quý và tháng của đơn vị; đôn đốc và kiểm tra công chức, viên chức thuộc quyền quản lý thực hiện kế hoạch công tác đó; báo cáo định kỳ và đột xuất kết quả công tác của đơn vị với Bộ trưởng, Thứ trưởng phụ trách và cơ quan chuyên môn.

- Tiếp nhận

nộp lệ phí trước bạ khi đăng ký quyền sở hữu ô tô, xe máy lần đầu, nếu chuyển nhượng cho các tổ chức, cá nhân khác hoặc chuyển mục đích sử dụng mà không thuộc diện được miễn lệ phí trước bạ theo quy định thì tổ chức, cá nhân đăng ký quyền sở hữu ô tô, xe máy nộp lệ phí trước bạ với mức thu lần đầu trên giá trị sử dụng còn lại của tài sản.

...

Theo

động BHTG;

- Chi phí quản lý doanh nghiệp;

- Chi phí đầu tư xây dựng cơ bản;

- Các khoản chi phí được trang trải bằng nguồn kinh phí khác;

- Chi phí khác.

(iii) Tài khoản 635 phải hạch toán chi tiết theo 2 loại:

- Chi phí liên quan đến hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi và

- Chi phí tài chính khác.

(iv) Toàn bộ chi phí liên quan đến

đoàn kết, đạo đức nghề nghiệp trong đơn vị được giao quản lý, phụ trách;

- Chịu trách nhiệm hoặc liên đới chịu trách nhiệm về việc thực hiện hoạt động nghề nghiệp của viên chức thuộc quyền quản lý, phụ trách;

- Xây dựng và phát triển nguồn nhân lực; quản lý, sử dụng có hiệu quả cơ sở vật chất, tài chính trong đơn vị được giao quản lý, phụ trách

công nhà không?

Vị trí lắp đặt bồn chứa theo Mục 6 Tiêu chuẩn Việt Nam TCVN 6486:2008 quy định như sau:

Vị trí lắp đặt bồn chứa

6.1. Các bồn chứa LPG phải được đặt ở ngoài trời, bên ngoài nhà hoặc bên ngoài các công trình xây dựng kín, không đặt trên nóc nhà, ban công nhà hoặc trong tầng hầm.

6.2. Không đặt bồn chứa dưới các công trình như hiên

xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi doanh nghiệp đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

- Việc phân bổ số thuế phải nộp theo quy định không áp dụng đối với trường hợp doanh nghiệp có các

luân chuyển

1. Căn cứ bố trí, sử dụng

Việc bố trí, sử dụng công chức sau luân chuyển được căn cứ trên các cơ sở sau:

a) Nhận xét, đánh giá về kết quả công tác trong thời gian luân chuyển.

b) Tình hình thực tế của đơn vị trước khi luân chuyển tại thời điểm bố trí công việc cho công chức luân chuyển.

2. Bố trí, sử dụng công chức sau luân chuyển

a

Tai nạn lao động là gì?

Căn cứ theo khoản 8 Điều 3 Luật An toàn, vệ sinh lao động 2015 giải thích từ ngữ "tai nạn lao động" như sau:

"8. Tai nạn lao động là tai nạn gây tổn thương cho bất kỳ bộ phận, chức năng nào của cơ thể hoặc gây tử vong cho người lao động, xảy ra trong quá trình lao động, gắn liền với việc thực hiện công việc, nhiệm vụ lao

trước Tổng Thanh tra Chính phủ và trước pháp luật trong việc thực hiện chức năng quản lý nhà nước về lĩnh vực thanh tra, giải quyết khiếu nại, tố cáo và phòng, chống tham nhũng trên địa bàn cụ thể:

a) Xây dựng chương trình, kế hoạch thanh tra trình Chủ tịch Ủy ban nhân dân tỉnh quyết định và tổ chức thực hiện chương trình, kế hoạch đó;

b) Xây dựng

, người sử dụng lao động hoặc tổ chức công đoàn yêu cầu.

- Hằng năm, cung cấp thông tin về việc đóng bảo hiểm xã hội của người lao động để người sử dụng lao động niêm yết công khai.

- Ứng dụng công nghệ thông tin trong quản lý bảo hiểm xã hội; lưu trữ hồ sơ của người tham gia bảo hiểm xã hội theo quy định của pháp luật.

- Quản lý, sử dụng quỹ bảo hiểm

chức năng có liên quan ở địa phương mà cơ sở kinh doanh hoạt động;

g) Tình huống giả định khi có vụ việc liên quan đến an ninh, trật tự xảy ra; công tác huy động lực lượng, phương tiện; biện pháp xử lý.

Như vậy, việc kinh doanh công cụ hỗ trợ phải đảm bảo các nội dung trên trước khi kinh doanh để được cấp phép hoạt động.

Quy tắc giao thông đường bộ được quy định thế nào?

Tại Điều 9 Luật Giao thông đường bộ 2008 quy định về quy tắc chung như sau:

"Điều 9. Quy tắc chung

1. Người tham gia giao thông phải đi bên phải theo chiều đi của mình, đi đúng làn đường, phần đường quy định và phải chấp hành hệ thống báo hiệu đường bộ.

2. Xe ô tô có trang bị dây an toàn thì

Tài xế xe giường nằm 2 tầng có cần phải có kinh nghiệm để được lái xe kinh doanh vận tải?

Theo quy định tại khoản 3 Điều 11 Nghị định 10/2020/NĐ-CP bổ sung bởi khoản 1 Điều 1 Nghị định 47/2022/NĐ-CP có nội dung:

3. Đơn vị kinh doanh vận tải

a) Sử dụng xe ô tô tham gia kinh doanh vận tải phải đáp ứng các điều kiện tham gia giao thông theo quy

việc phụ trách và đề xuất biện pháp quản lý, sử dụng tiết kiệm, có hiệu quả các nguồn vốn hoặc kinh phí;

đ) Tham gia nghiên cứu xây dựng các văn bản quy phạm pháp luật về kế toán, các văn bản pháp luật hướng dẫn về chế độ nghiệp vụ kế toán.”

Theo đó, kế toán viên là công chức có trình độ chuyên môn nghiệp vụ cơ bản về kế toán và có nhiệm vụ ghi chép

khi cấp phép đầu tư đang trong giai đoạn xây dựng cơ bản, chủ đầu tư có hồ sơ gửi Tổng cục Hải quan đề nghị áp dụng chế độ ưu tiên. Hồ sơ bao gồm:

+ Văn bản đề nghị áp dụng chế độ ưu tiên và cam kết triển khai dự án đúng tiến độ theo mẫu 02b/DNUT ban hành kèm theo Thông tư 72/2015/TT-BTC: 01 bản chính;

+ Giấy chứng nhận đầu tư

toán.

2. Đơn vị kế toán trong hoạt động kinh doanh được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán nhưng phải đảm bảo đầy đủ các nội dung chủ yếu của chứng từ kế toán quy định tại khoản 1 Điều 16 Luật kế toán, phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị mình trừ trường hợp pháp luật có quy định khác.

3. Trường hợp người

khách hàng chính, dự kiến bảng cân đối kế toán, báo cáo kết quả kinh doanh, căn cứ xây dựng phương án và thuyết minh khả năng thực hiện phương án trong từng năm.

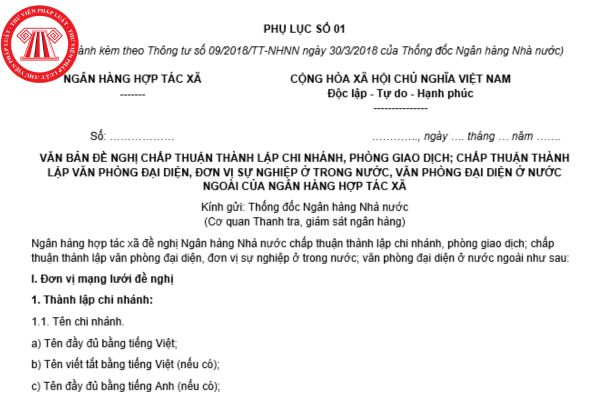

b) Đối với thành lập đơn vị sự nghiệp, văn phòng đại diện:

(i) Đối với việc thành lập đơn vị sự nghiệp, văn phòng đại diện ở trong nước:

- Tên đầy đủ bằng tiếng Việt, tên viết tắt bằng

Hội đồng xác định mức độ khuyết tật gồm những thành viên nào? Trách nhiệm của thành viên Hội đồng này thế nào?

17:00 | 05/02/2023

Hội đồng xác định mức độ khuyết tật gồm những thành viên nào? Trách nhiệm của thành viên Hội đồng này thế nào?

17:00 | 05/02/2023

.jpg)