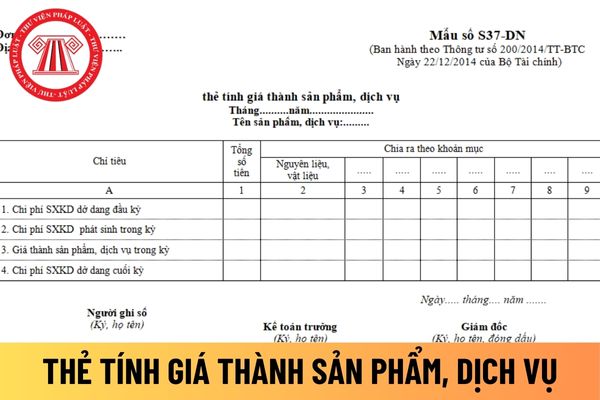

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty

, thu nhập, chi phí và luồng tiền của kỳ báo cáo. Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh và lưu chuyển tiền phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

đ. Khi lập Báo cáo tài chính tổng hợp giữa TCVM và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc

công dân, Chứng minh nhân dân, Hộ chiếu hoặc Chứng minh Công an nhân dân của người đến liên hệ;

- Nộp bộ hồ sơ kêu trên tại phòng Cảnh sát quản lý hành chính về trật tự xã hội Công an tỉnh, thành phố trực thuộc trung ương, căn cứ điểm a khoản 2 Điều 3 Thông tư 16/2018/TT-BCA.

- Trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ, cơ quan Công

quan thuế địa phương có thẩm quyền nơi có trụ sở. Trường hợp người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc tại đơn vị hành chính cấp tỉnh khác nơi có trụ sở chính thì người nộp thuế khai thuế tại trụ sở chính và tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng địa phương nơi được hưởng nguồn thu ngân sách nhà nước. Bộ

Đăng kiểm viên bậc cao của Trung tâm đăng kiểm xe cơ giới làm sai lệch kết quả kiểm định bị phạt bao nhiêu tiền? Trong trường hợp này có bị tước quyền sử dụng chứng chỉ đăng kiểm viên không? Câu hỏi của anh T. (Kiên Giang).

định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và hạch toán vào chi phí hoạt động thường xuyên đối với cơ quan hành chính, đơn vị sự nghiệp không có hoạt động dịch vụ."

Chi phí khám sức khỏe định kỳ cho CBCNV hàng năm theo thỏa ước lao động của công

tư cách pháp nhân, có vốn điều lệ, có bảng cân đối kế toán, có con dấu, được mở tài khoản tại Ngân hàng Nhà nước Việt Nam, Kho bạc Nhà nước, các ngân hàng thương mại trong nước và nước ngoài theo quy định của pháp luật. Ngân hàng Phát triển là đơn vị hạch toán tập trung toàn hệ thống; tự chủ về tài chính, tự chịu trách nhiệm về hoạt động của mình

theo quy định tại Khoản 2 Điều 18 Luật Thuế thu nhập doanh nghiệp 2008.

Để được hưởng ưu đãi thuế thu nhập doanh nghiệp, doanh nghiệp khoa học và công nghệ phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật và nộp thuế theo kê khai

Doanh nghiệp khoa học và công nghệ đáp ứng đủ điều kiện thì được miễn thuế thu nhập doanh

tiện vi phạm như sau:

"Điều 82. Tạm giữ phương tiện, giấy tờ có liên quan đến người điều khiển và phương tiện vi phạm

3. Đối với trường hợp tại thời điểm kiểm tra, người điều khiển phương tiện không xuất trình được một, một số hoặc tất cả các giấy tờ (Giấy phép lái xe, Giấy đăng ký xe, Giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường

vốn thì giá mua của phần vốn chuyển nhượng bao gồm cả các khoản chi phí trả lãi tiền vay để đầu tư vốn.

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng ngoại tệ (đã được Bộ Tài chính chấp thuận) có chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ; Trường hợp doanh

/2017/NĐ-CP, Kho bạc Nhà nước thực hiện hạch toán ghi thu ngân sách nhà nước theo quy định của pháp luật.

- Sau khi hạch toán ghi thu ngân sách nhà nước, Kho bạc Nhà nước lưu 01 liên chứng từ và giao cho chủ tài khoản tạm giữ 02 liên chứng từ. Chủ tài khoản tạm giữ lưu 01 liên chứng từ và gửi 01 liên chứng từ cho cơ quan đã ra quyết định về việc hoàn trả

thoả mãn cả ba tiêu chuẩn nêu tại khoản 1 Điều 3 Thông tư này thì được hạch toán trực tiếp hoặc được phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

Riêng các chi phí phát sinh trong giai đoạn triển khai được ghi nhận là TSCĐ vô hình tạo ra từ nội bộ doanh nghiệp nếu thỏa mãn đồng thời bảy điều kiện sau:

a) Tính khả thi về mặt kỹ thuật đảm bảo

) Xuất khẩu, nhập khẩu vàng nguyên liệu theo quy định tại Khoản 1 Điều 14 Nghị định này.

b) Tổ chức và quản lý sản xuất vàng miếng thông qua việc quyết định hạn mức, thời điểm sản xuất và phương thức thực hiện sản xuất vàng miếng phù hợp trong từng thời kỳ. Chi phí tổ chức sản xuất vàng miếng được hạch toán vào chi phí hoạt động của Ngân hàng Nhà nước

điểm 31/12/2024: Trích thêm số còn lại để đủ 100% số tiền dự phòng cụ thể phải trích bổ sung.

2. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện trích lập dự phòng chung đối với toàn bộ dư nợ của khách hàng theo kết quả phân loại nợ được xác định theo quy định tại điểm b khoản 1 Điều này.

Như vậy, theo quy định trên thì các tổ chức tín

Tôi chuẩn bị mở doanh nghiệp hàn, cắt kim loại. Tôi muốn hỏi khi tuyển người lao động, họ có thuộc nhóm cần tuân thủ yêu cầu nghiêm ngặt về an toàn vệ sinh lao động hay không? Doanh nghiệp tôi cần tổ chức huấn luyện cho họ trước khi bố trí làm công việc không? Trước khi sử dụng các thiết bị có yêu cầu nghiêm ngặt về an toàn vệ sinh lao động như

Công ty chúng tôi (Công ty A) ký hợp đồng hợp tác kinh doanh với Công ty B nhằm hợp tác kinh doanh phân chia lợi nhuận. Tiêu chí phân chia do hai bên tự thỏa thuận và được quyết toán vào cuối mỗi quý. Mong được ban tư vấn giải đáp, trong trường hợp này có phải xuất hóa đơn cả hai bên không?

Cho mình hỏi cơ quan hành chính có được cho thuê tài sản công (loại sử dụng chung) mà cơ quan dùng không hết, nhằm mục đích để bù đắp các chi phí khác hay không? Ví dụ như: Hội trường, xe ô tô...? Nếu được cho thuê thì cho mình xin văn bản pháp lý có liên quan?

phác đồ điều trị bệnh nghề nghiệp do Bộ trưởng Bộ Y tế quy định.

- Chi phí cho hoạt động khám sức khỏe, khám phát hiện bệnh nghề nghiệp, điều trị bệnh nghề nghiệp cho người lao động do người sử dụng lao động chi trả quy định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập

xanh, ngoài các nội dung quy định tại điểm a, điểm b và điểm d khoản này, hàng năm doanh nghiệp phát hành phải lập báo cáo về việc hạch toán, quản lý sử dụng vốn từ phát hành trái phiếu có ý kiến soát xét của tổ chức kiểm toán; báo cáo tiến độ giải ngân, tiến độ thực hiện dự án và báo cáo đánh giá tác động môi trường.

Theo đó, Doanh nghiệp phát hành

/Tổ Quản lý thu

- Cán bộ thu kiểm tra sổ BHXH, thẻ BHYT với cơ sở dữ liệu thu toàn quốc nếu đúng tổng hợp dữ liệu về kho dữ liệu bảo lưu BHXH để giải quyết, khi giải quyết xong dữ liệu giải quyết tự động lưu hồ sơ đã hoàn trả.

- Phối hợp với Phòng/Tổ KH-TC xác định nguyên nhân, số tiền đã đóng thừa, số tiền chuyển nhầm, hạch toán nhầm vào tài khoản

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

22:00 | 27/03/2024

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

22:00 | 27/03/2024