chất, nguồn tài chính và nhân lực để tiếp nhận các quyền và bí quyết kinh doanh mà bên nhượng quyền chuyển giao

+ Chấp nhận sự kiểm soát, giám sát và hướng dẫn của bên nhượng quyền; tuân thủ các yêu cầu về thiết kế, sắp xếp địa điểm bán hàng, cung ứng dịch vụ của thương nhân nhượng quyền

+ Giữ bí mật về bí quyết kinh doanh đã được nhượng quyền, kể

thuộc kế hoạch lựa chọn nhà thầu phải ghi rõ số lượng gói thầu và nội dung của từng gói thầu. Đơn vị trình kế hoạch lựa chọn nhà thầu nêu rõ cơ sở của việc chia dự án, dự toán mua sắm thành các gói thầu tại Mục V.2 của tờ trình này.

(2) Điền tên chủ đầu tư hoặc đơn vị được giao nhiệm vụ chuẩn bị dự án trong trường hợp chưa xác định được chủ đầu tư đối

lao động đã hết hạn hoặc đã hoàn thành công việc theo hợp đồng lao động.

b) Quyết định thôi việc.

c) Thông báo hoặc thỏa thuận chấm dứt hợp đồng lao động.

3. Bản sao Sổ bảo hiểm xã hội hoặc xác nhận của cơ quan bảo hiểm xã hội về việc tham gia bảo hiểm xã hội bắt buộc và bảo hiểm thất nghiệp.

4. Bản sao các văn bản, phương án, quyết định sắp xếp

tất yếu dẫn đến chuyên chính vô sản và bản thân nền chuyênchính đó cũng chỉ là bước quá độ để tiến lên xây dựng một xã hội không có giai cấp.

+ Giai cấp công nhân chỉ có thể giành được thắng lợi khi có được sự lãnh đạo của mộtchính đảng được vũ trang bằng lý luận khoa học.

+ Liên minh công – nông là điều kiện cần phải có để đưa cách mạng đến thắng

.

- Thực hiện phong trào thi đua phụ nữ "Giỏi việc trường - Đảm việc nhà", giao lưu văn nghệ trên tinh thần vui khỏe, an toàn, tiết kiệm và lành mạnh.

II. THỜI GIAN, ĐỐI TƯỢNG THAM GIA

- Thời gian tổ chức: Có mặt …. ngày ......

- Địa điểm: Tại nhà hàng ........

- Thành phần: CB – GV – NV cùng các dâu rể.

- Trang phục: tự chọn

* Chú ý: Các Tổ khối

cơ sở cung cấp dịch vụ tư vấn.

+ Hỗ trợ các tổ chức kinh tế tập thể đẩy nhanh quá trình chuyển đổi số. Hướng dẫn các tổ chức kinh tế tập thể có dự án ứng dụng, nâng cao trình độ khoa học - công nghệ và đổi mới sáng tạo được vay vốn trung và dài hạn từ Quỹ Phát triển khoa học và công nghệ quốc gia và của các bộ, ngành, địa phương.

- Chính sách hỗ

hoạt động kiểm tra, giám sát, thanh tra, kiểm toán, điều tra, truy tố, xét xử, thi hành án, xét đặc xá, giải quyết khiếu nại, tố cáo để bao che, tiếp tay cho các hành vi vi phạm quy định của Đảng, pháp luật của Nhà nước. Tác động, ép buộc, mua chuộc tổ chức, cá nhân để giảm trách nhiệm, hình phạt cho người khác.

Điều 14. Tham ô, đưa, nhận, môi giới

tạo, chuyển giao công nghệ; các dịch vụ tư vấn khác.

Dịch vụ phi tư vấn là một hoặc một số hoạt động bao gồm: logistics, bảo hiểm, quảng cáo, lắp đặt không thuộc quy định tại khoản 45 Điều này, nghiệm thu chạy thử, tổ chức đào tạo, bảo trì, bảo dưỡng, vẽ bản đồ và hoạt động khác không phải là dịch vụ tư vấn quy định tại khoản 8 Điều này.

Hàng hóa

)

BÀI 2

Kính thưa quý vị đại biểu,

Kính thưa Ban giám hiệu, quý thầy cô giáo, các cán bộ nhân viên nhà trường,

Thưa toàn thể các em học sinh thân mến,

Hôm nay, trong bầu không khí tươi vui và tràn đầy ý nghĩa của ngày 20/10, chúng ta cùng nhau hội tụ để kỷ niệm một ngày vô cùng đặc biệt - Ngày Phụ nữ Việt Nam. Đây là dịp để chúng ta tri ân, tôn

làm theo quy định tại khoản 1 Điều 46 Luật Việc làm 2013.

- Chưa tìm được việc làm sau 15 ngày, kể từ ngày nộp hồ sơ hưởng bảo hiểm thất nghiệp, trừ các trường hợp sau đây:

+ Thực hiện nghĩa vụ quân sự, nghĩa vụ công an.

+ Đi học tập có thời hạn từ đủ 12 tháng trở lên.

+ Chấp hành quyết định áp dụng biện pháp đưa vào trường giáo dưỡng, cơ sở giáo

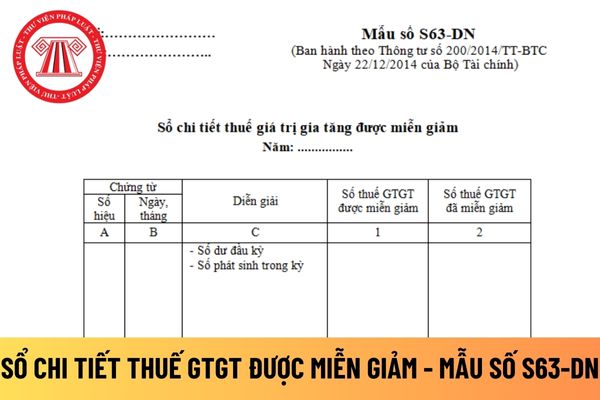

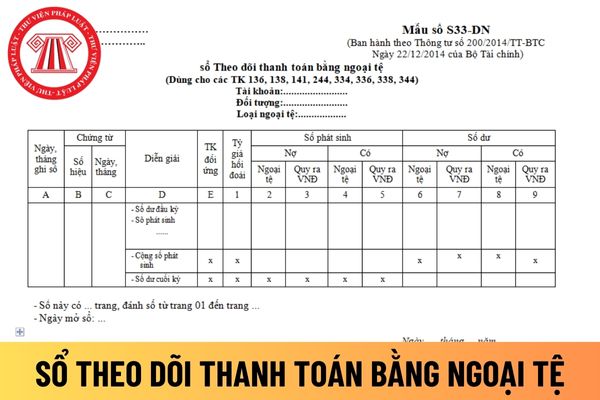

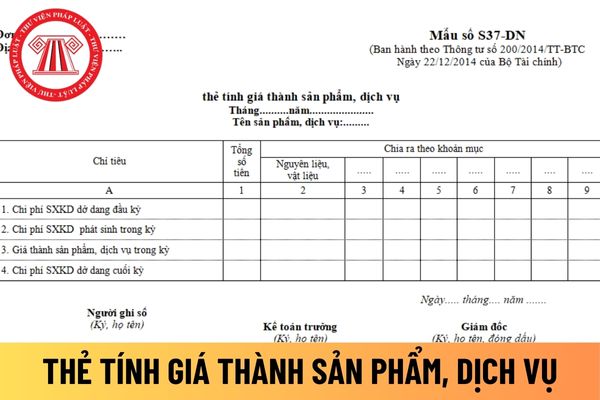

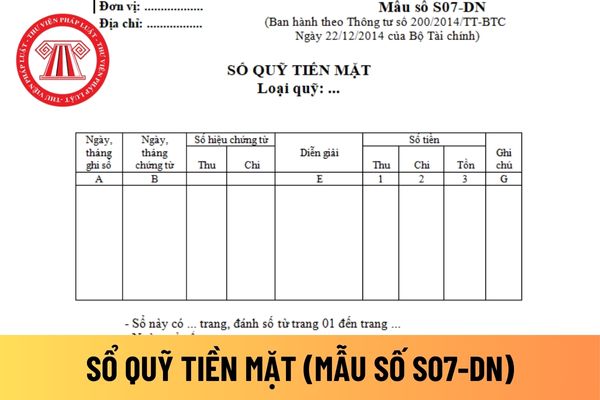

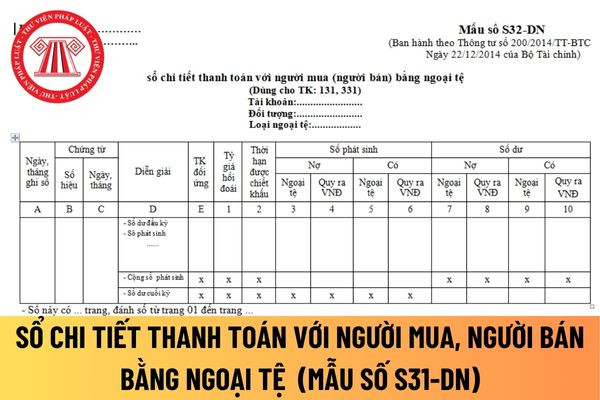

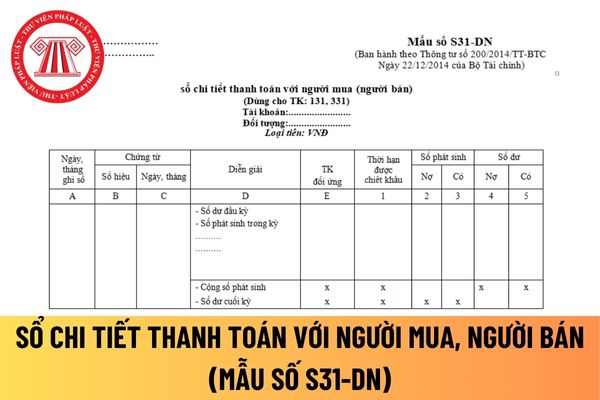

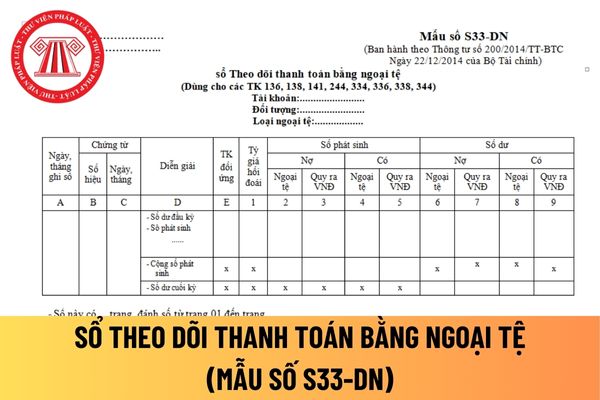

thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được

hoặc địa chỉ nơi thực hiện dự án;

b) Mục tiêu và phạm vi hoạt động đầu tư kinh doanh;

c) Đóng góp của các bên tham gia hợp đồng và phân chia kết quả đầu tư kinh doanh giữa các bên;

d) Tiến độ và thời hạn thực hiện hợp đồng;

đ) Quyền, nghĩa vụ của các bên tham gia hợp đồng;

e) Sửa đổi, chuyển nhượng, chấm dứt hợp đồng;

g) Trách nhiệm do vi phạm

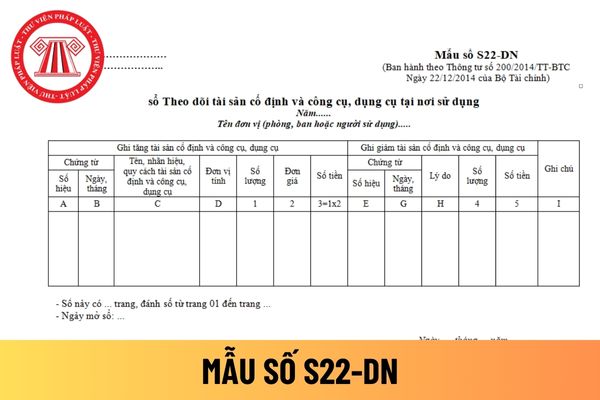

phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế

, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ

tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ

sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ

sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số

và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và

đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3

hiểu:

(1) Văn bản văn học

Đọc hiểu nội dung

- Nêu được ấn tượng chung về văn bản; nhận biết được các chi tiết tiêu biểu, đề tài, câu chuyện, nhân vật trong tính chỉnh thể của tác phẩm.

- Nhận biết được chủ đề, thông điệp mà văn bản muốn gửi đến người đọc

- Nhận biết được tình cảm, cảm xúc của người viết thể hiện qua ngôn ngữ văn bản.

- Tóm tắt

Hợp đồng nhượng quyền thương mại năm 2023 có phải lập thành văn bản hay không? Xử lý tranh chấp hợp đồng nhượng quyền thương mại bằng hình thức nào?

16:33 | 13/04/2023

Hợp đồng nhượng quyền thương mại năm 2023 có phải lập thành văn bản hay không? Xử lý tranh chấp hợp đồng nhượng quyền thương mại bằng hình thức nào?

16:33 | 13/04/2023