Tải Phụ lục 03-5/TNDN thuế TNDN đối với hoạt động chuyển nhượng bất động sản 2024?

Tải Phụ lục 03-5/TNDN thuế TNDN đối với hoạt động chuyển nhượng bất động sản 2024?

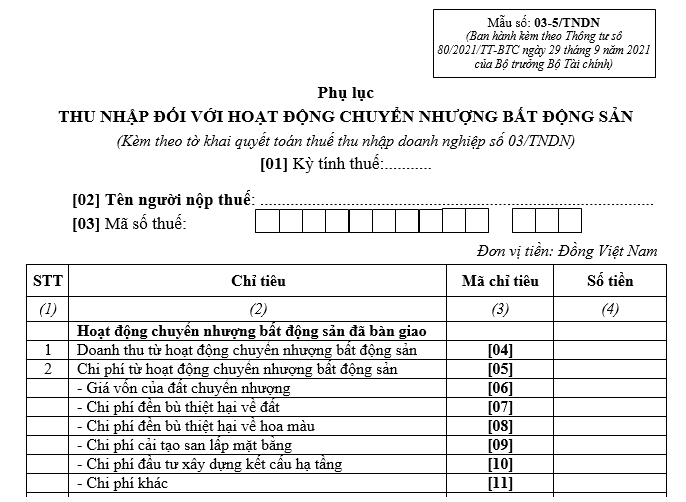

Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là Mẫu số 03-5/TNDN được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu có dạng như sau:

Tải Phụ lục 03-5/TNDN thuế TNDN đối với hoạt động chuyển nhượng bất động sản 2024

Tải Phụ lục 03-5/TNDN thuế TNDN đối với hoạt động chuyển nhượng bất động sản 2024? (Hình từ Internet)

Đối tượng nào chịu thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản?

Căn cứ Điều 16 Thông tư 78/2014/TT-BTC quy định về đối tượng chịu thuế như sau:

Điều 16. Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng bất động sản; Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất.

2. Thu nhập từ hoạt động chuyển nhượng bất động sản bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật); Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất; Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất; Thu nhập từ chuyển nhượng các tài sản gắn liền với đất; Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Theo đó, đối tượng chịu thuế thu nhập daonh nghiệp từ chuyển nhượng bất động sản gồm:

- Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng BĐS bao gồm: Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng BĐS; Doanh nghiệp kinh doanh BĐS có thu nhập từ hoạt động cho thuê lại đất.

- Thu nhập từ hoạt động chuyển nhượng BĐS bao gồm:

+ Thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật);

+ Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh BĐS theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất;

+ Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất;

+ Thu nhập từ chuyển nhượng các tài sản gắn liền với đất;

+ Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh BĐS không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản 2024?

Tại khoản 3 Điều 17 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 9 Thông tư 96/2015/TT-BTC quy định cụ thể như sau:

Điều 17. Căn cứ tính thuế

[...]

3. Xác định số thuế thu nhập doanh nghiệp phải nộp:

Số thuế thu nhập doanh nghiệp trong kỳ tính thuế đối với hoạt động chuyển nhượng bất động sản bằng thu nhập tính thuế từ hoạt động chuyển nhượng bất động sản nhân (x) với thuế suất 22%.

Thu nhập từ chuyển nhượng bất động sản phải xác định riêng để kê khai nộp thuế và không áp dụng ưu đãi thuế thu nhập doanh nghiệp.

Hồ sơ khai thuế, nộp thuế, chứng từ nộp thuế thu nhập từ chuyển nhượng bất động sản phát sinh tại địa phương nơi có bất động sản chuyển nhượng là căn cứ làm thủ tục quyết toán thuế nơi đặt trụ sở chính

[...]

Như vậy, cách tính thuế thu nhập daonh nghiệp từ chuyển nhượng bất động sản 2024:

Số thuế thu nhập doanh nghiệp trong kỳ tính thuế đối với hoạt động chuyển nhượng bất động sản bằng thu nhập tính thuế từ hoạt động chuyển nhượng bất động sản nhân (x) với thuế suất 22%.

Thu nhập từ chuyển nhượng bất động sản phải xác định riêng để kê khai nộp thuế và không áp dụng ưu đãi thuế thu nhập doanh nghiệp.

Hồ sơ khai thuế, nộp thuế, chứng từ nộp thuế thu nhập từ chuyển nhượng bất động sản phát sinh tại địa phương nơi có bất động sản chuyển nhượng là căn cứ làm thủ tục quyết toán thuế nơi đặt trụ sở chính

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- Lời chúc Tết mùng 3 mừng năm mới Ất Tỵ 2025 hay và ý nghĩa tặng Thầy cô?

- Lỗi dừng đèn đỏ quá vạch 2025 đối với xe máy bị phạt bao nhiêu?

- Những món ăn phổ biến vào ngày tết Nguyên đán? Công tác an toàn thực phẩm đảm bảo đón Tết Nguyên Đán Ất Tỵ 2025 triển khai như thế nào?

- Ngày 3 tháng 2 năm 2025 là ngày lễ gì? Ngày 3/2/2025 mùng mấy Tết?